:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/sondakkk.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/04/robor2-1920x1080.png)

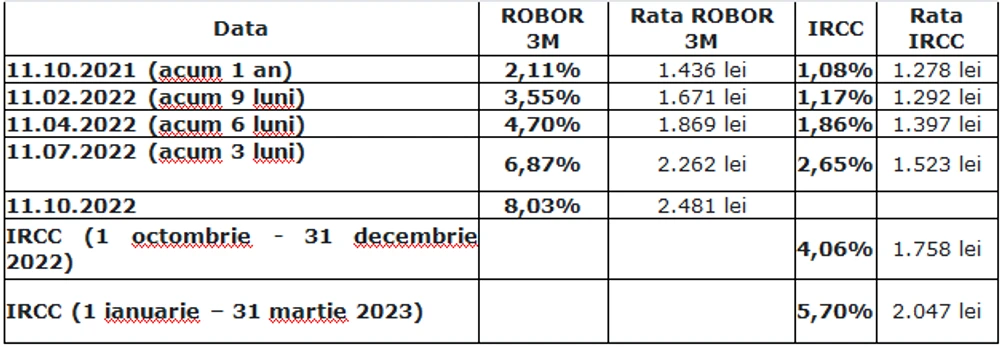

ROBOR la trei luni a crescut la 8,11%, faţă de 8,03%, nivelul din şedinţa precedentă şi atinge cea mai ridicată valoare din ultimele două luni. ROBOR 3M a spart pragul de 8% pe 1 august 2022 şi a atins cea mai ridicată valoare din 1 februarie 2010 (record al ultimilor 12 ani şi jumătate, 8,14%, 8 august 2022).

Toate ratele bancare s-au scumpit, după ce ROBOR la 3 luni a depășit 8%, iar IRCC a ajuns la 4,06%, majorările fiind de peste 1.000 de lei, în unele cazuri, într-un singur an.

FMI s-a răzgândit. Cât de mult va crește economia României în 2022

ROBOR la şase luni a crescut la 8,21%, faţă de 8,17%, nivelul din şedinţa precedentă şi a atins cel mai mare nivel din ultimele două luni. ROBOR 6M a depăşit pragul de 8% pe 29 iulie 2022 şi a atins cea mai ridicată valoare din 1 februarie 2010 încoace pe 9 august 2022 (record al ultimilor 12 ani şi jumătate, 8,27%, 9 august 2022).

Potrivit calculelor Finzoom, comparativ cu anul trecut, rata unui credit ipotecar dependent de ROBOR la 3 luni s-a majorat cu aproximativ 1.050 lei. În schimb, rata unui credit calculat cu IRCC s-a majorat cu doar 480 lei.

În ultima perioadă și indicele IRCC a început să crească, în prezent este 4,06%, iar de la începutul anului viitor va crește la 5,70% (ceea ce va însemna o majorare cu 289 lei).

Sursa: www.finzoom.ro – Calculator Credite

1. Refinanțare cu dobândă fixă. În primul rând poți opta pentru o refinanțare cu dobândă fixă, care poate fi făcută la propria bancă sau la altă bancă. Sunt acum bănci în piață unde dobânda fixă pornește de la 6-7% pentru perioade scurte de timp (3-5 ani).

Compară pe FinZoom.ro creditele ipotecare cu Destinație = Refinanțare, care au Tip Dobândă = Fixă apoi variabilă și cere apoi oferte personalizate de la bancile pe care le-ai ales în urma comparației. Creditul se poate refinanța și în situația în care ai trecut de la ROBOR la IRCC.

6.000 de lei datorie din acest an pe care fiecare român o are. România devine o țară tot mai îndatorată

2. Mergi la bancă și încearcă să îți optimizezi creditul. Înainte de a ajunge în imposibilitate de plată, recomandarea este să mergi la bancă, să discuți despre situația ta financiară și împreună să încercați să găsiți o soluție convenabilă.

3. Aplelează la CSALB (Centrul de Soluționare Alternativă a Litigiilor în Domeniul Bancar) Iar, dacă nu te încadrezi la o refinanțare (fiindcă ți-au scăzut veniturile, sau ai alte provocări), sau dacă banca nu vine direct cu o soluție care să îți fie de ajutor, poți apela oricând la CSALB (Centrul de Soluționare Alternativă a Litigiilor din Domeniul Bancar). Este 100% gratuit acest serviciu și un conciliator te va ajuta să găsești o soluție amiabilă cu banca ta.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/bahmu-1-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/Horoscop-4-10-noiembrie-cu-Ana-Maria-Ticea.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/elena-lasconi.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/THEO-ROSE-SI-SMILEY.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/zodii-noroc.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/driving-license.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/10-lei-poza.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/Rezultate-partiale-alegeri-prezidentiale-2024.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/06/revolut-1620x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/08/isarescu33.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/forint-forinti-Facebook.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1663660546/ad6b594ea494da93fe3efe899fd5fcab-t.png?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1605100021/86f33f4ca0a60bd6fd3a451659eb1926-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1580133380/96f16e5d8320f9032fa7263a2cd4c4e9-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1665145061/1b99f76cbbdd4cb91f878e6735b44791-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/5105e573689e5e6c104f2bb3237c7ca5-t.webp?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1648473094/6dce999901c8876872715e084f196b28-t.webp?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1663660546/7acdb5b30d28d9736d2648695b8655fd-t.png?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1695214729/81fa4f62d221ec270580ad1a0a7b028e-t.png?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1578298860/58d669b84d8cb63aababb45a1a69cb08-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1605100021/01a92aef1a5131aa0274d66b9f5cb4bf-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1605100021/69717d113a5bc3e9a5edbadce7eba3b3-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/d36405623c1628681914cfaf29d44e86-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1648473084/fbea6bfee48b9478d1d795d1f2f68a26-t.png?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1620394803/1a1ce03b38338f0ac58fd268a0ba369c-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1578298881/b7fd5cb4a5d57eda8aa08eb6913a67f4-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1656942083/3fc0f4bec58728ec6fb373316054a768-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/09/1648473069/d9806b413fbfb592b9953802ca82375c-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/bbfc8f75b51792f1e5d1043f5d37d865-t.png?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1669804483/0083dfb26c9ed51b5f41a3a53d72cf15-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1620394803/613ef254d9ef6c79554a26bc9059e14e-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1631615688/4f7fe8b2ca11ff8757b1ed4ec11bdd75-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1630322263/3327403732bb3d607aa6f14b17cce8dc-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1647858610/73974886be9f2124b5fa2b6307bd6bce-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1657024074/19d8d534016afc7f779d5fceba119655-t.jpg?v=241125-17)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/11/1726833800/64187fb90c20adf391942c71d0e5da40-t.jpg?v=241125-17)