Breaking

News

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/03/cos_cumparaturi.webp)

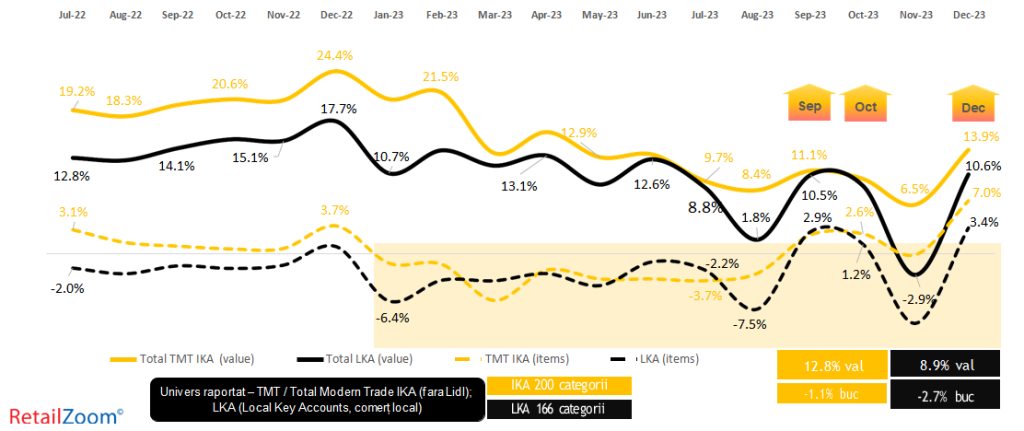

Evoluția consumului din ultima parte a anului a înregistrat un salt pozitiv al vânzărilor cantitative din retail chiar din luna septembrie – în special pentru magazinele de proximitate, de tip mini și supermarket, atât în rețelele internaționale, cât și în cele locale.

Doar luna noiembrie a avut un parcurs ușor diferit, prin ușoare scăderi de volume în magazinele de format mare și în rețelele locale.

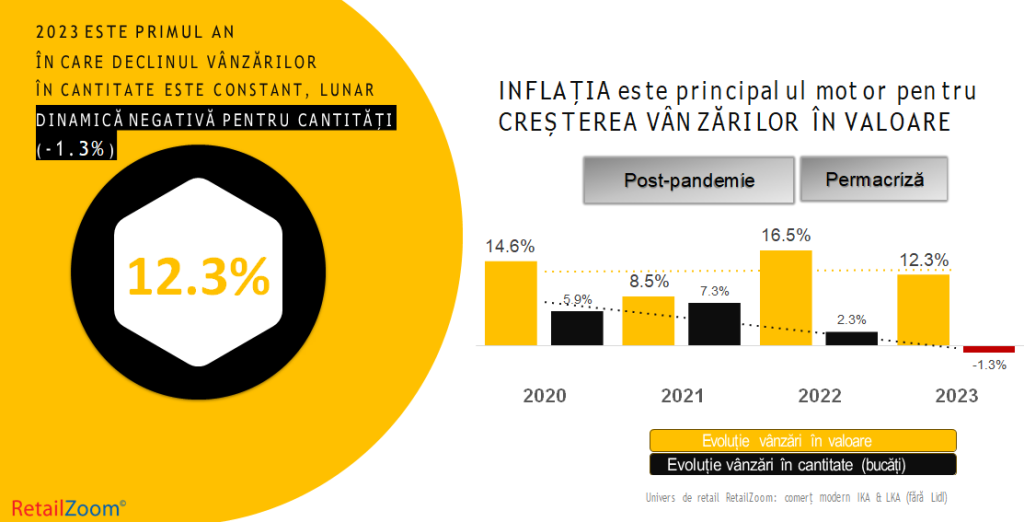

Per total, consumul reflectat de vânzările înregistrate în comerțul modern a înregistrat în 2023 o evoluție de 12.3% în valoare și de -1.3% în cantități vândute – în mod evident, tendința generală este aceea de recuperare a ritmurilor anterioare ale evoluției vânzărilor, potrivit Retail-FMCG.ro.

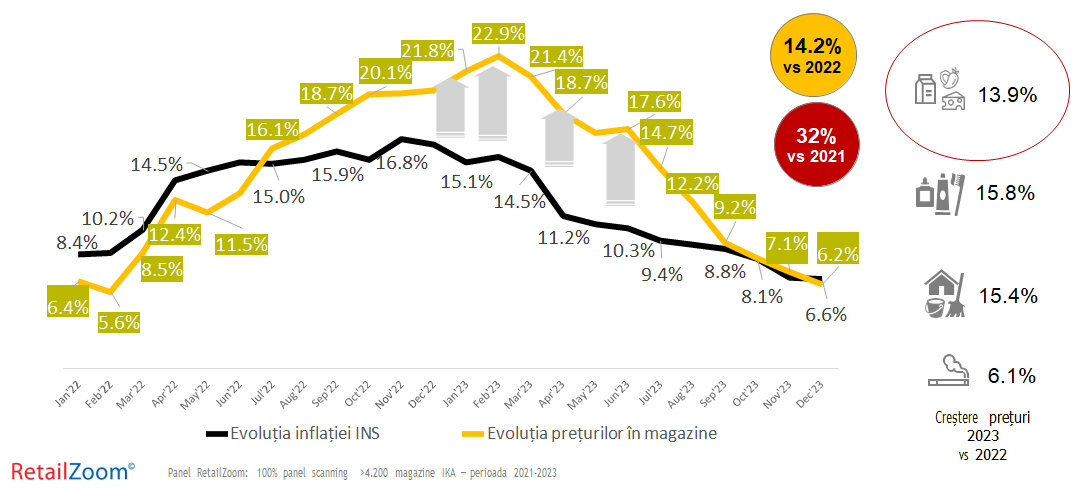

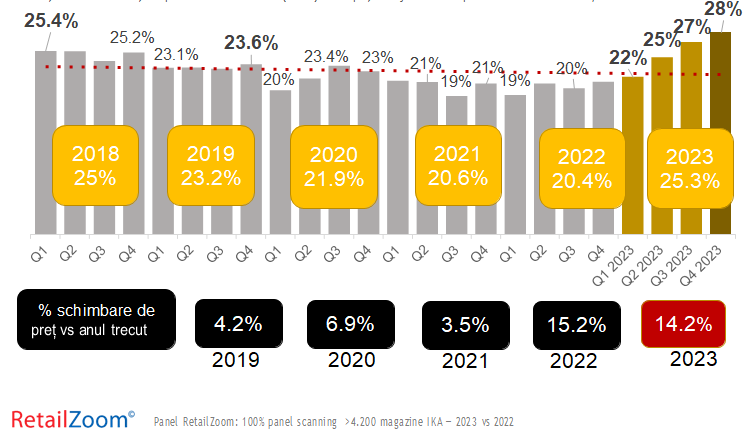

Inflația prețurilor la raft s-a estompat semnificativ începând din luna august 2023, ajungând în luna decembrie la un nivel simi lar inflației oficiale – pentru prima dată după mai mult de 14 luni în care a depășit -o alarmant. Maximum de creștere a inflației în magazinele din comerțul modern a fost în lunile ian-feb 2023 (23% față de aceeași perioadă a anului anterior), dar diferența cea mai mare față de inflația oficială a fost înregistrată în aprilie 2023 (+7.5pp vs inflația oficială).

Chiar și în context de inflație redusă, cumpărătorul rămâne în stare de alertă, este chibzuit cu bugetul gospodăriei, continuă să alterneze mecanisme de adaptare pentru menținerea ori echilibrarea calității vieții. Veniturile nu au crescut în același ritm cu inflația ori cu dinamica prețurilor, iar discrepanțele între evoluția acestora nu vor fi acoperite prea curând. Chiar dacă inflația la raft a scăzut semnificativ spre sfârșitul anului, ajungând la același nivel cu inflația națională, prețurile în general au avut o medie anuală de creștere de +14% față de anul anterior sau de 32% față de 2021.

Coșul de cumpărături în supermarketuri a crescut foarte puțin valoric – sub media inflației (+5.4%), în contextul general al oamenilor de a-și controla sau de a menține bugetele de cheltuieli fără a face sacrificii serioase în alegerile de consum. Compromisul general a fost împărțit între produse mai ieftine și numărul acestora (cantități mai mici achiziționate pentru aceleași produse) – coșul din mini/supermarketuri ajungând la o medie de 5 produse/coș de cumpărături, de la o medie de 7 produse/coș acum 3 ani.

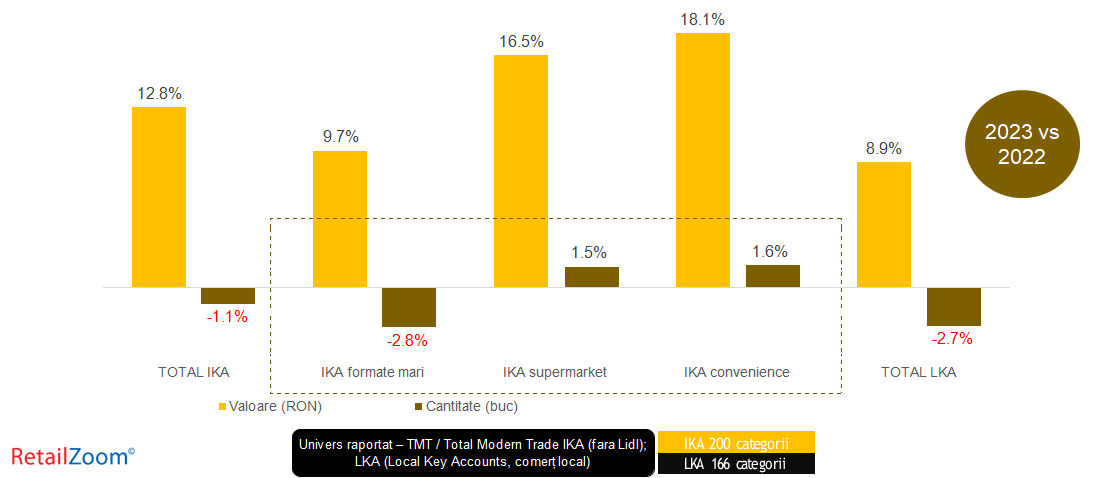

Cu toate aceste alternanțe între frecvența de vizitare a magazinelor și numărul mai mic de produse achiziționate, magazinele de tip mini/supermarket sunt cele care au reușit în 2023 să aducă consumul pe plus. Frecvența crescută de vizitare a magazinelor de proximitate pentru achiziții mai mici, alternate sau cu scop diferențiat per vizită, aduce de fapt vânzări mai mari per total, ce determină un total pozitiv în acest tip de magazine.

Mărcile proprii și-au menținut ponderea valorică (18,1%) și cantitativă (19%) în totalul vânzărilor din comerțul modern, arătând astfel că nu au găsit un palier de creștere confortabil în vremuri de permacriză. Per total, mărcile proprii au crescut în 20 23 vs 2022 doar în valoare – cu 9.2% și au scăzut în cantități cu -1.7%, conform RetailZoom

Chiar dacă, per total, media prețurilor mărcilor proprii retailerilor este mai mică decât cea a producătorilor cu -10-15%, acestea nu sunt întotdeauna percepute ca și alternativă oferită de lanțul de magazine, ci ca marca națională, ce nu este specifică doar comerciantului din care își fac cumpărăturile. Explicația este dată de faptul că sunt multe mărci proprii necunoscute sau nerecunoscute de cumpărători ca și produse specifice doar lanțului de magazine în care le găsesc. În contextul în care numărul produselor noi din comerțul modern a crescut semnificativ și în 2023 față de 2022 (cu 10%) cumpărătorii găsesc la raft tot felul de variante și de produse noi, între care mărcile proprii sunt și ele o alternativă ca oricare alta.

Inflația din magazine a scăzut progresiv, cu o reducere accentuată de la jumătatea anului; volumele au înregistrat un salt pozitiv abia în septembrie, octombrie & decembrie 2023, cand cantitățile vândute au fost ușor mai mari (+3%) decât în 2022, atât în IKA cât și în LKAs. Creșterea vânzărilor din retail în cantitate a dus media anului 2023 către un rezultat foarte apropiat de vânzările de volum înregistrate în 2022 (-1.3%).

În contextul unor cumpărături chibzuite, cu coșuri ce s-au micșorat din punctul de vedere al numărului mediu de produse achiziționate pe vizită de cumpărare, formatele mici de magazine își mențin legătura cu consumatorii – tendința pare să fie de recuperare a evoluției vânzărilor către volume mai mari față de anul sau perioadele anterioare analizei.

În supermarketuri, în ultimii 3 ani, coșul mediu a scăzut continuu în număr de produse, pe fondul unei creșteri ușoare a valorii acestuia. Chiar dacă această strategie de adaptare a cumpărătorilor s-a menținut, magazinele de tip mini/ supermarket sunt cele care au reușit să întrețină consumul pe plus. Frecvența mai mare a vizitelor fragmentarea achizițiilor pe nevoi de consum a adus în mod natural valori & consum ceva mai mari per total.

Inflația din magazine a ajuns la nivelul inflației oficiale, după mai mult de un an de diferențe majore, ce au culminat la începutul anului 2023 cu diferențe de 7pp. Cu toate acestea media anuală este încă mare: 14.2% vs 2022, +32% vs 2021.

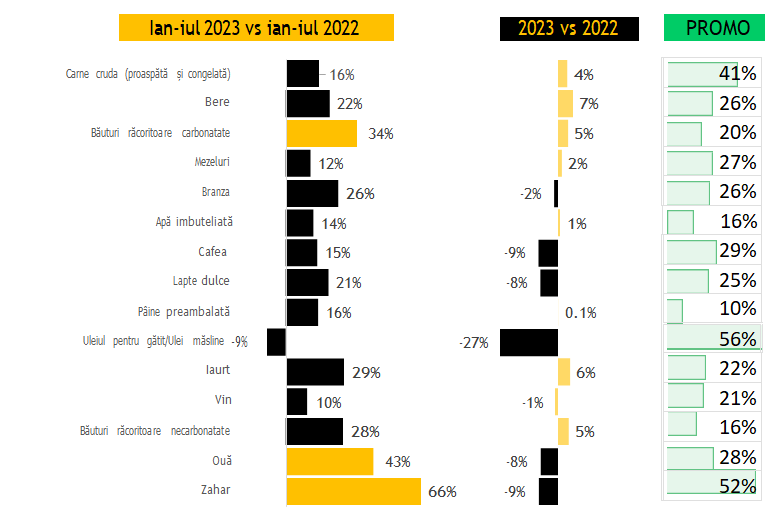

Prețurile produselor alimentare au scăzut semnificativ în 2023 față de 2022; chiar din lunile aprilie-mai creșterea acestora a început să se estompeze. Acțiunile promo au avut o contribuție importanță în acest demers.

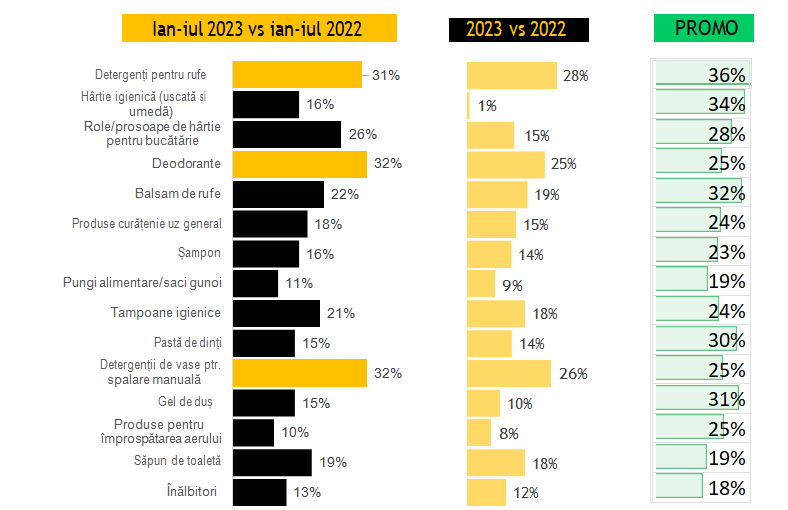

Creșterile prețurilor la nivel de produs au fost mai mari pentru produsele nealimentare din topul achizițiilor din retail. În mod similar produsele alimentare, reducerea inflației a fost mai evidentă spre sfârșitul anului.

Toate tipurile de acțiuni promo au cunoscut o revigorare specială odată cu începerea lui 2023, sprijinind estomparea creșterii prețurilor. În contextul scăderii numărului de produse din coșul de cumpărături, promoțiile au reluat rolul de stimulent pentru încurajarea achizițiilor și retenția clienților, iar toată creșterea contribuției promo dintr-un an (2023) a depășit deja nivelul promo de acum 5 ani, din 2018.

Tipuri de promoții sponsorizate:

– produse cu reducere de preț menționată pe ambalaj

– cantitate bonus în același ambalaj

– pachete de produse (1+1)

– cadouri asociate produselor

– reduceri de prețuri temporare, promoții virtuale

70% dintre vânzările de marcă proprie sunt realizate de 25 (14%) dintre categoriile ce vând acest tip de produse (cantitativ și valoric).

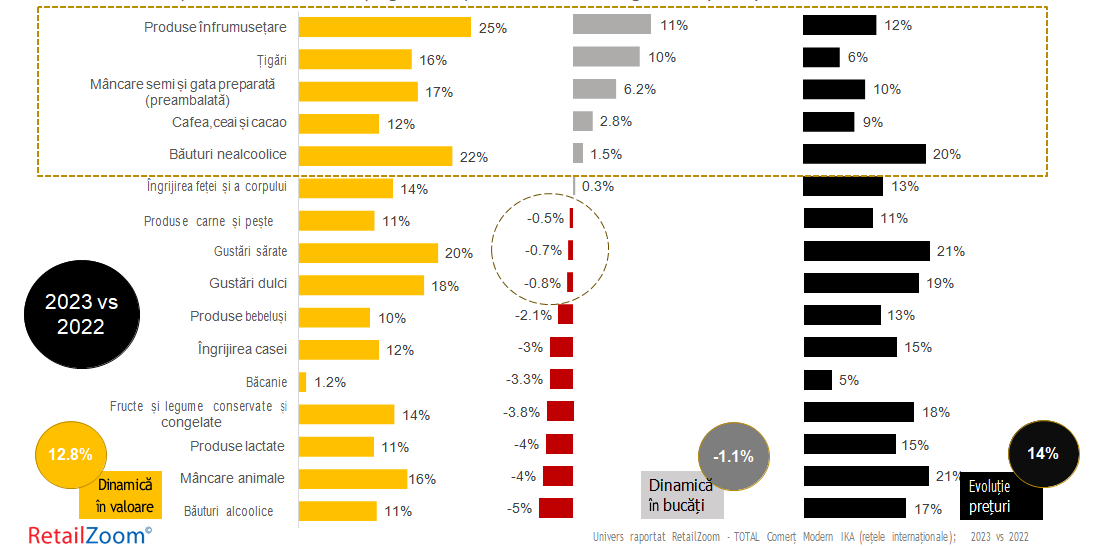

Mărcile proprii înregistrează o performanță generală inferioară în contribuție valorică (-0.5pp) și cantitativă (-0.1pp) vs 2022.

Mărcile proprii pentru bebeluși, produse lactate, pentru produsele de îngrijire personală și de machiaj, dar și pentru băuturi alcoolice au crescut semnificativ vs anul anterior. Creșterea prețurilor pe articol a fost de 11% vs 2022, cu 2pp mai jos decât în 2022 vs 2021, conform RetailZoom.

Citeşte şi: IMM-urile salută decizia Guvernului privind prelungirea schemei de ajutor şi în 2024

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/cigar.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/diana-dumitrescu-1839x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/chinezesc-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/anvelope-Yokohama-producator.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/bolojan-1-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/zodie.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/meri.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/vremea222.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/original_eveniment_oecd_15_apr_2025-3-1620x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/eon.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/ING-curs-valutar.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/posta.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/a60b5d3fcdb68def4ec3368568d9cbac-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/ef2d24d7834f98f5dde4fd681858bebc-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1580133380/299c895103d8d1871cabd6c2ee056f6d-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/dc1d97e2ffce6fb0293309ac79380f4a-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/26277cd296116c38bbc8cd75286976c1-t.webp?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/53eb4eede456ca9fab0a13eb1fcbe47b-t.webp?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/6d3e025feac5cb9843e69e218afe55d2-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/3f018895f4a6db1c1eca56ec2e7d2779-t.png?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1578298860/d1c8580b1ccc66d42445776f135d49ba-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/a3de99b7248658477c2333f899adb5ec-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2f244e6b5fbe6f13b3fd1ff0b23af63d-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/520a2badd256781f222ce5af96dc6982-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1648473084/e30667250945523360d3d2bf4fa799e5-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1620394803/dc55f16f2011dfb30951a85ea4a9d64d-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/04080316148e56448e96d201a0d18b6a-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/0a8f6427461833d20ea5af5ee0c71105-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/77032ab8fe450625b55b8b9a7132ef3b-t.webp?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/7e75db875135dc98d65e264d185da259-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/06cc34a69a90e8f82e420f015dd167f2-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/15f4d883a1d56d64917d9187d0d20015-t.webp?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/01/1657024074/eee2fda331856b8548658339f0001221-t.jpg?v=250403-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/be665d9766622b03371071d45b38e97d-t.jpg?v=250403-14)