:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/07/Horoscop-rune-Mihai-Voropchievici-pentru-luna-august.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/01/pilonul-3.webp)

Viitorii pensionari ai României, adică aproximativ 8,3 milioane de participanţi ai fondurilor de pensii private obligatorii Pilonul II care cotizează cu o parte din venitul brut lunar pentru administrarea privată a economiilor de bătrâneţe, au ajuns în ultimii ani cei mai mari acţionari ai Băncii Transilvania (simbol bursier TLV), arată datele agregate de ZF.

Astfel, la finalul lui 2024 – cele mai recente date din rapoartele fondurilor de pensii – salariaţii români aveau în mod indirect investiţii de aproape 6,5 mld. lei la banca de la Cluj, echivalentul unei deţineri de 26% din capitalul social. Spre comparaţie, la decembrie 2023 investiţia era de 5,1 mld. lei.

Cu alte cuvinte într-un an investiţia a urcat cu 1,3 mld. lei pe fondul aprecierii acţiunilor TLV cu aproximativ 29% în 2024 şi ca urmare a achiziţiilor efectuate de administratorii de pensii.

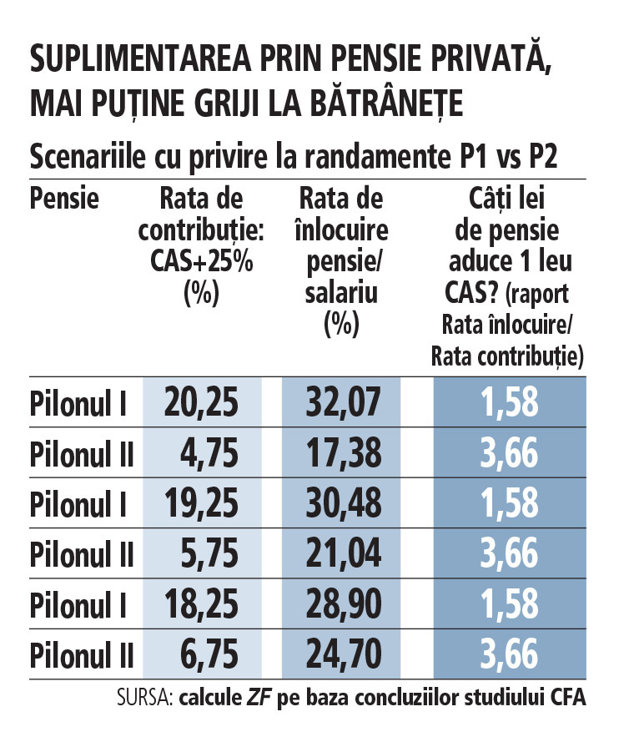

Pilonul II de pensii private obligatorii are un randament de 2,3 ori mai mare decât sistemul public de pensii (Pilonul 1) pentru un tânăr care intră azi în piaţa muncii şi va contribui 35 de ani, reiese din datele studiului „Sistemul de pensii din România. Între echitate, sustenabilitate şi performanţă“, publicat săptămâna trecută de CFA România. Asociaţia reuneşte circa 250 de analişti în finanţe care deţin prestigiosul titlu CFA, calificare administrată de CFA Institute din Statele Unite ale Americii.

CFA România face astfel lumină într-un subiect controversat al ultimilor ani, din cauza unor declaraţii politice care adeseori au creditat sistemul public de pensii bazat pe redistribuire şi majorări „din pix“ cu un randament mai bun decât pensiile private bazate pe acumulare şi investiţii pe pieţele financiare. Calculele CFA, bazate pe estimări conservatoare pentru Pilonul II şi uşor optimiste pentru Pilonul I, arată că fiecare leu virat către pensiile private este probabil să aducă o pensie de 2,31 ori mai mare decât sistemul public pay as you go.

Verifică AICI ce bani ai la pilotul tău de pensii

Studiul CFA analizează trei scenarii cu diferite rate de contribuţie la Pilonul 2 (4,75%, 5,75%, 6,75%) versus Pilonul 1, pentru un tânăr cu salariul mediu care contribuie 35 de ani (2025-2059) şi va primi pensie timp de 16 ani şi 3 luni, longevitatea la pensie estimată în condiţiile demografice de azi. în toate cele trei scenarii, rata de înlocuire (pensia raportată la ultimul salariu) obţinută de Pilonul II, raportată la rata de contribuţie, este de 2,31 ori mai mare decât acelaşi raport pentru Pilonul I de stat. Analiza CFA ia în considerare un randament mediu anual de 6% pentru Pilonul II (sub cel de 7,7% anual obţinut până acum, timp de aproape 17 ani), o inflaţie medie anuală de 3% şi consideră restul condiţiilor, inclusiv indexarea pensiilor de stat, în concordanţă cu legislaţia de astăzi.

Trebuie însă reţinut că pensia medie de stat de astăzi, luată ca punct de plecare în calculele CFA, a fost majorată puternic în ultimii ani de toate guvernele, indiferent de culoarea politică. Aceste creşteri de pensii au generat un deficit fiscal semnificativ între pensiile plătite şi CAS încasat, ceea ce a dus la imposibilitatea statului român de a-şi respecta în 2025 propria lege de indexare a pensiilor publice, după mulţi ani de politici care ar putea fi considerate excesive în acest domeniu.

Citește și : Marcel Boloş anunţă un nou sprijin de la Guvern. Cine sunt românii care pot primi banii direct în cont

În context, raportul CFA arată că nivelul datoriei implicite cu pensiile de stat a crescut de 2,5 ori între 2015 şi 2021, perioadă în care PIB nominal a crescut cu doar 66%. Datoria implicită a sistemului public de pensii este un indicator pe care Eurostat obligă toate statele să îl calculeze periodic, reprezentând nivelul de taxe pe care îl vor plăti generaţiile viitoare pentru acoperirea drepturilor de pensii din prezent.

De altfel, „randamentul“ Pilonului 1 (calculat ca IRR – internal rate of return) este negativ până la vârsta de 74 de ani, adică tânărul care intră azi în piaţa muncii va primi mai puţini lei la pensie decât suma contribuţiilor făcute de-a lungul vieţii, ambele sume ajustate cu inflaţia, punctul de egal între cele două fiind abia la 74 de ani.

Vestea proastă pentru cei peste 8 milioane de contributori la Pilonul 2 de pensii este că, deşi fondurile lor acumulate în sistem vor suplimenta pensia de stat, rata de înlocuire cumulată (Pilonul 1 Ă Pilonul 2) va fi în jur de 50% la capătul perioadei de prognoză, astfel că pentru menţinerea unui standard de viaţă decent este necesar să economisească suplimentar, prin alte instrumente financiare.

Studiul CFA concluzionează că „fondurile de pensii private sunt un instrument important de educaţie financiară, având rolul de a încuraja populaţia să economisească pentru viitor. Acestea contribuie la conştientizarea importanţei economisirii pe termen lung şi la dezvoltarea unui comportament financiar responsabil. Mai mult, prin diversificarea opţiunilor de economisire şi investiţie, fondurile private permit beneficiarilor să îşi gestioneze mai bine riscurile financiare, protejându-i astfel de posibile crize economice sau de volatilitatea pieţelor financiare“.

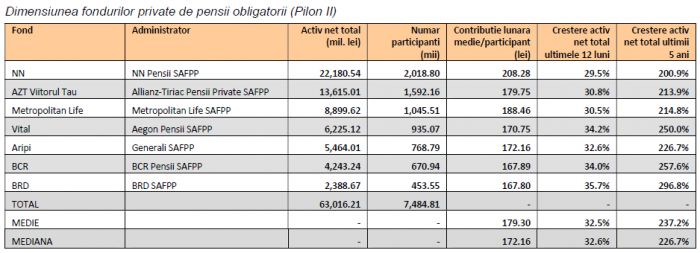

Activele totale administrate de cele sapte fonduri de pensii din Pilonul II erau de 63,01 miliarde lei la sfarsitul lunii ianuarie 2020, in crestere cu 31,2% fata de luna ianuarie 2019 si cu 218,7% mai mult fata de valoarea inregistrata in urma cu cinci ani, potrivit unui raport realizat de SmartFin.ro.

Numarul total de participanti in cele sapte fonduri private de pensii obligatorii (Pilon II) era de 7,48 milioane la sfarsitul lunii ianuarie 2020, iar contributia medie lunara a acestora la fondurile private de pensii obligatorii era de 179,3 lei/luna.

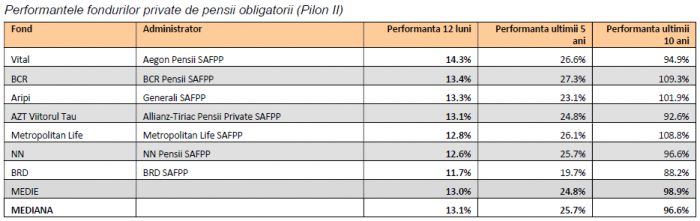

Conform SmartFin.ro, toate fondurile au inregistrat performante foarte bune pentru participantii lor in ultimul an. Acestea au variat intre un maxim de 14,3% inregistrat de fondul Vital adminsitrat de Aegon Pensii si un minim de 11,7% inregistrat de fondul de pensii BRD. Media performantelor inregistrate in ultimele 12 luni a fost 13,0%, iar mediana a fost 13,1%.

Fondurile de pensii au beneficiat de performantele foarte bune ale actiunilor listate la Bursa de Valori Bucuresti in ultimele luni (inclusiv de revenirea preturilor acestora dupa scaderea accentuata din luna decembrie 2018, determinata de publicarea Ordonantei de Guvern despre taxele aplicabile domeniilor bancar, energie si comunicatii).

Performantele cumulate sunt foarte bune si pe ultimii cinci ani (ian.2015-ian.2020), situandu-se intre o valoare maxima de 27,3% inregistrata de fondul BCR si una minima de 19,7% inregistrata de fondul BRD (media acestor performante a fost de 24,8%). In ceea ce priveste performantele obtinute de fonduri in ultimii zece ani, acestea s-au situat intre 109,3% obtinuta de fondul BCR si 88,2% pentru fondul BRD.

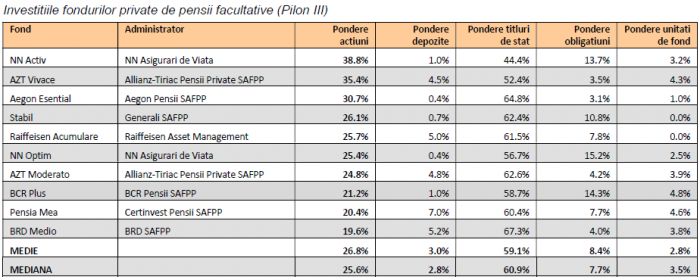

In ceea ce priveste investitiile fondurilor private de pensii obligatorii, motorul performantelor acestora a fost reprezentat de plasamentele in actiuni care au reprezentat 21,6% din activele totale; procentul minim de actiuni se inregistreaza la fondul BRD (19,4%), iar procentul maxim la Aripi (26,6%). Restul investitiilor fondurilor sunt realizate preponderent in instrumente cu venit fix: 62,6% in titluri de stat, 9,3% in obligatiuni si 3,0% in depozite bancare. De asemenea, un procent de 3,0% din activele totale era plasat in unitati ale unor fonduri de investitii.

Sistemul de pensii obligatorii administrate privat este reglementat prin Legea nr. 411/2004 privind fondurile de pensii administrate privat, cu modificările şi completările ulterioare.

Scopul sistemului fondurilor de pensii administrate privat este asigurarea unei pensii private, distinctă şi care suplimentează pensia acordată de sistemul public, pe baza colectării şi investirii, în interesul participanţilor, a unei părţi din contribuţia individuală de asigurări sociale.

Pentru cine sunt obligatorii aceste pensii?

Sunt obligatorii pentru: persoanele în vârstă de până la 35 de ani, care sunt asigurate potrivit prevederilor art. 6 alin. (1) din Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare şi contribuie la sistemul public de pensii.

ART. 6 din Legea nr. 263/2010 privind sistemul unitar de pensii publice, cu modificările și completările ulterioare:

„(1) În sistemul public de pensii sunt asigurate obligatoriu, prin efectul legii:

a) persoanele care desfășoară activități pe bază de contract individual de muncă;

b) funcționarii publici;

……………………… d) alte persoane care realizează venituri asimilate salariilor pentru care se datorează contribuție de asigurări sociale, potrivit prevederilor Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal.

II. persoanele care își desfășoară activitatea în funcții elective sau care sunt numite în cadrul autorității executive, legislative ori judecătorești, pe durata mandatului, precum şi membrii cooperatori dintr-o organizație a cooperației meșteșugărești, ale căror drepturi şi obligații sunt asimilate, în condițiile prezentei legi, cu cele ale persoanelor prevăzute la pct. I;

III. persoanele care beneficiază de drepturi bănești lunare, ce se asigură din bugetul asigurărilor pentru șomaj, în condițiile legii, denumite în continuare șomeri;

IV. persoanele care realizează venituri din activități independente şi/sau din drepturi de proprietate intelectuală, pentru care se datorează contribuție de asigurări sociale, potrivit prevederilor Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare.

Sunt facultative pentru: persoanele în vârstă de până la 45 de ani, care sunt deja asigurate şi contribuie la sistemul public de pensii.

Proceduri:

La semnarea actului de aderare participanţii sunt informaţi asupra condiţiilor schemei de pensii private, mai ales în ceea ce priveşte: drepturile şi obligaţiile părţilor implicate în schema de pensii private, riscurile financiare, tehnice şi de altă natură, precum şi despre natura şi distribuţia acestor riscuri.

Cât este contribuția la Pilonul II?

Începând cu data de 1 ianuarie 2024 cota de contribuţie aferentă fondurilor de pensii administrate privat este de 4,75% (OUG nr. 23/2022 pentru completarea art. 43 din Legea nr. 411/2004 privind fondurile de pensii administrate privat).

Diferenţe în ceea ce priveşte reglementările referitoare la fondurile de pensii administrate pentru pilonul II şi III

Pentru mai multe informații vă rugăm să accesați site-ul Autorității de Supraveghere Financiară: www.asfromania.ro

Peste 133.000 de români au început în 2024 să economisească pentru vârsta retragerii prin fondurile de pensii private facultative (Pilonul 3), cu 40% mai mulți decât în 2023, reprezentând un record istoric pentru numărul de clienți nou-atrași în sistem într-un singur an, se arată într-un comunicat al Asociației pentru Pensiile Administrate Privat din România (APAPR).

Potrivit sursei citate, numărul total al participanților la cele 10 fonduri de pensii facultative a ajuns la aproape 833.000 la finele lui 2024, reflectând nivelul ridicat de încredere a populației în pensiile private și în economia națională.

În 2024, aceștia au virat către conturile personale din Pilonul 3 contribuții în valoare totală de 752 milioane lei, cu 25% mai mult decât în 2023 și de asemenea o valoare record pentru sistem. Sumele totale administrate de Pilonul 3 (activele nete) au depășit 5,5 miliarde lei (1,1 miliarde euro) la finele lui 2024, cu 17% în creștere față de 2023, un maxim istoric pentru Pilonul 3. De asemenea, cele 10 fonduri de pensii facultative au făcut în 2024 plăți în valoare de circa 150 milioane lei (+32% față de 2023) către 11.800 de beneficiari (+5% față de 2023). Plățile totale realizate de Pilonul 3 pe întreaga durata de funcționare (2007-2024) au atins 785 milioane lei către circa 91.000 de beneficiari.

La Pilonul 3 de pensii facultative pot contribui toți românii care înregistrează venituri de natură profesională (salariați și cei cu activități independente, asimilați salariaților), dar și angajatorii, care pot oferi contribuții suplimentare la Pilonul 3 în numele salariaților, ca parte a pachetului de beneficii extra-salariale. Participanții la Pilonul 3 își pot retrage banii acumulați oricând după împlinirea vârstei de 60 de ani, ei putând să contribuie în continuare și după această vârstă. Banii economisiți în Pilonul 3 pot fi primiți fie ca plată unică, fie în tranșe lunare egale pe durata a cel mult 5 ani. În cazul nefericit al decesului participantului, banii acumulați în Pilonul 3 revin moștenitorilor legali sau testamentari.

Pe întreaga durată de funcționare (2007-2024), fondurile de pensii facultative au generat un randament mediu anual de 6%, comparativ cu o rată medie anuală a inflației de 4,6%, conform calculelor APAPR. În termeni monetari, Pilonul 3 a generat un câștig pentru participanți în valoare de 1,45 miliarde de lei (291 milioane euro), net de toate comisioanele, în plus față de contribuțiile primite în administrare.

”În prezent, contribuțiile la Pilonul 3 sunt deductibile în limita a 400 euro / an atât pentru persoanele fizice, cât și pentru angajatori. Din păcate, plafonul de deductibilitate nu a mai fost majorat din 2009 și până în prezent, reducând atractivitatea sistemului și descurajând economisirea suplimentară pentru bătrânețe. În acest context, APAPR salută promisiunea Guvernului de a majora acest plafon, potrivit programului de guvernare asumat. Majorarea deductibilității fiscale pentru Pilonul 3 este de natură să încurajeze atât persoanele fizice cât și companiile să contribuie pentru venituri suplimentare la retragerea din activitate, reducând în același timp presiunea pe sistemul public de pensii”, se spune în comunicat.

Cele zece fonduri de pensii facultative administrau active totale de 2,54 miliarde lei la sfarsitul lunii ianuarie 2020, iar numarul total de participanti in acestea era de 503 mii. Activul celor zece fonduri a crescut cu 25,85% in ultimele 12 luni si cu 137,99% in ultimii cinci ani, se arata in raportul SmartFin.ro.

Si fondurile de pensii private facultative au avut performante bune in ultimele 12 luni, cu o medie a castigurilor obtinute de 12,2% si o mediana de 11,8%. Cel mai performant fond al anului trecut a fost AZT Vivace cu o performanta de 15,2%, iar cea mai scazuta performanta a fost inregistrata de fondul Pensia Mea (+9,9%). Media castigurilor obtinute in ultimii cinci ani a fost de 19,7%, iar mediana de 18,4%. In ultimii zece ani media castigurilor cumulate a fost de 78,3%, cu o mediana apropiata, de 77,1%.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/dana-budeanu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/CEC-Banck.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/zegrean.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/sgr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/calin-georgescu-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/mesaje-arhangheli-sfatulparintilor.ro-Depositphotos_300145276_L-1645x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/hidroelectrrica.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/a13apensie.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/pensii-private.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/flight-4516478_1280.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/dana-roba-1818x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1663660546/ad4535fac157f69dced499533e7b4077-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1605100021/d31a1ffafdf223b6da50c37eb06998a5-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1580133380/46feef28255796d2e6b81c3819500328-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1665145061/fff15605b02ff5da920bd5506a6e7403-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/b5032e26d65662cb7f441c7251d65845-t.webp?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1648473094/e25071f85161b00cccea026123b81dc3-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1663660546/fe48263faf80ec375e2563ca839f88cb-t.webp?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1695214729/72e0f9696bff590203c747fc796d3992-t.png?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1578298860/029e973688e2883e78f068b35dd44baa-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1605100021/8e6c5a9c6f15ff8e9d86e392dbfcc12e-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1605100021/e18d2d1ddda4649bead9629f614502e1-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/1d26803c530356932216aea02404877a-t.webp?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1648473084/f0372494b64e6516659a55f193f8fc2e-t.webp?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1620394803/1ed52dd6aa7e8f5a2a0b457f3ecfb274-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1578298881/ef9feb9e0094a8c7a801c96bae8b7497-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1656942083/8ded251438d8e96f413799b515376dae-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/f2266d0367c73f0dd745d77fb42bdc17-t.webp?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1620394803/5ac39ec2196900015bb633dae7ac0615-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1631615688/94d3c4bcfdbe8c6bf058b7bc1c118ebb-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1647858610/de2a0600af4a540cc89b1b9f606388cc-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/01/1657024074/eee2fda331856b8548658339f0001221-t.jpg?v=250310-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1726833800/2f4c0224c2d5d8b42cdbf4ee08a95dd1-t.jpg?v=250310-14)