:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2023/06/Cod-rosu-de-furtuni-la-mare.-Atentie-romani-statiunile-afectate-de-pe-litoral-1024x683-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/WhatsApp-Image-2025-02-24-at-15.39.47_3b458cd9.jpg)

Deși trendul este descendent, scăderile sunt minore, ceea ce ridică o întrebare importantă: mai merita refinanțarea creditului ipotecar în 2025?

Refinanțarea unui credit ipotecar presupune înlocuirea unui împreumut existent cu unul nou, de obicei cu condiții mai avantajoase. Aceasta poate include o rată a dobânzii mai mică, o perioadă de rambursare ajustată sau obținerea unor lichidități suplimentare. Totuși, procesul poate implica costuri administrative, taxe notariale și comisioane bancare, motiv pentru care este esențial să se analizeze bine avantajele și dezavantajele.

Deși IRCC-ul se află într-o ușoară scădere, impactul asupra ratelor este minim. Să luăm un exemplu concret:

Astfel, refinanțarea nu doar că poate reduce costurile, dar poate și scurta perioada creditului semnificativ.

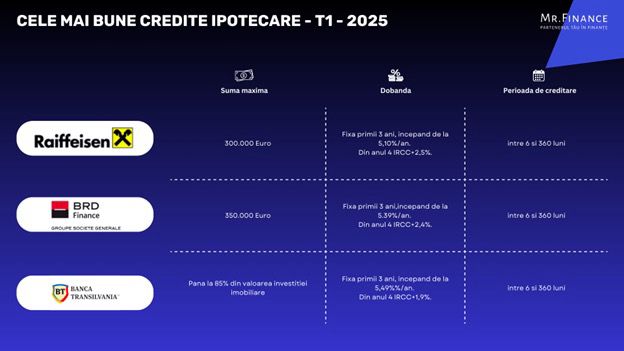

Am analizat cele mai bune ofertele de credit ipotecar disponibile pentru un credit ipotecar de 350.000 lei pe 30 de ani:

Refinanțarea unui credit ipotecar în 2025 poate fi o decizie financiară inteligentă. Cu dobânzile fixe actuale mai mici decât IRCC-ul, refinanțarea poate aduce economii substanțiale. Cu toate acestea, este esențial să analizezi costurile asociate și să alegi cea mai bună variantă pentru situația ta financiară.

Pentru mai multe informații despre refinanțare, vizitează MrFinance.ro și consultă un specialist!

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/libere.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/adina-halas.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/mod-avion.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/schwab-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/Screenshot-2025-04-22-153704.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/irina-loghin-3-1890x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/zodii-8.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/buzau.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/cheltuieli-cos.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/noua-casa-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/fmi.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/fe112effff71795f07192a4ced4df13c-t.webp?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2a7502d8e56e65a810d221489afd721a-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1580133380/abc10bd14c3c46fa8aab6c79e569db80-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/b29b9e44cdf9a2ef19aed1dc6bc7a5a6-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/0b97f7087ec2babd3074497653927413-t.webp?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/d76bf2408c1fb29cd339bd51bc51ead4-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/d433b9ac9e2eee1350979db55b2b50ee-t.webp?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/7a40be002bc738e4d5da95157eab0916-t.png?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298860/c743598aea6580c003e25aa90943415c-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/366632d5ca270aa9b5700ad2c9e07bea-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/e3e5250ea57a622dbb4df9bf2718bc29-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/ef7465345f4fbed9b1da69f2c7c0f7ae-t.webp?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/4f6955801b1ad5641c7ad599202ca7e1-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/4788d9d6a0a6fccd5fd374f15d5352ef-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/85d15d4a327d234011f92e376539f8f0-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/4680d4ea509feb5f519fea5028c541bb-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/25507f167e9fb15d00aa261593c9b28f-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/07ee720c1aad3d4452fb527f72b94150-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/4962bfad5574e75a71ca33de51c85494-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/ad36c08d7019ccc9d0c9c7a277cac61f-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1657024074/0a414ee31edc558ff9bd2aad03090342-t.jpg?v=250423-14)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/47fbb9795821b418d8f45432905f3306-t.jpg?v=250423-14)