:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/honorius.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2023/11/bon-fiscal.jpg)

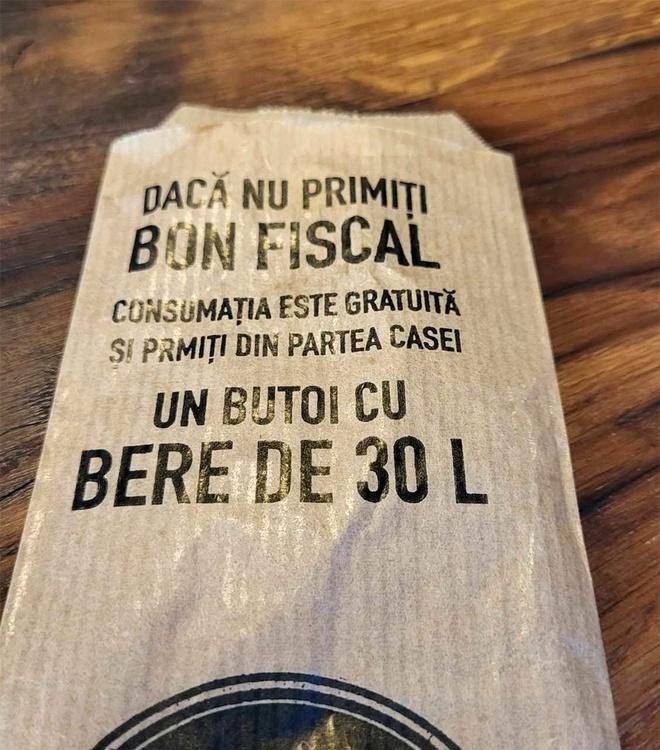

Un bar din Cluj vine cu o ofertă șocantă. Cei ce nu primesc bonul pentru consumație, nu trebuie să plătească nimic. Legea prevedecă localurile trebuie să dea bon fiscal, în caz contrar ANAF poate veni și sigila locația.

Însă, după opt ani de la intrarea vigoare a legii bonului fiscal, aproape cp nu mai există loc în care să nu primești bon atunci când achiți nota, fie că este vorba de hotel, restaurant sau magazin.

Citește și: O femeie din Republica Moldova a câștigat 200.000 de euro la loz în plic. ”Știam că va veni ziua asta”

Reataurantul din Cluj a găsit o metodă prin care să își atragă clienții, oferind mai mult dcât produsele cumpărate gratis. Localul îi îndeamnă pe clienți să ceară, dacă nu primesc bonul fiscal, un butoi de bere de 30 de litri, totul din partea casei.

Comercianții sunt obligați să emită bonuri fiscale, chitanțe sau facturi pentru produsele pe care le vând sau serviciile pe care le prestează. Obligația de emitere a bonului fiscal este în sarcina operatorului economic, care va fin sanționat dacă nu respectă normele legale. Astfel, dacă comerciantul nu emite bonul fiscal, comite o faptă contravențoională.

Citește și: Program bănci 1 decembrie 2023. Ce orar de funcționare au BCR, BRD, Raiffeisen, ING

Indiferent de modalitatea de plată, obligația de eliberare a bonului fiscal este existentă. În situația în care clientul solicită, dar nu primește bonul, acesta poate să nu achite contravaloarea produselor sau serviciilor.

Clientul are obligația de a păstra bonul fiscal pînă la ieșirea din unitatea de unde a comercializat produse. Dacă acesta omite să ridice sau să solicite bonul, nu va fi sancționat, atât timp cât nu are intenția de a frauda.

Există situații excepționale în care casa de marcat care emite bonul este defectă sau este o pană de curent electric. În astfel de situații, operatorul economic poate să emită chitanță și factură, în care sint trecute datele necesare identificării produselor și sumelor aferente.

Clientul poate solicita anterior emiterii bonului fiscal ca în cuprinsul acestuia să fie trecut codul de indentificare fiscală, în scopuri de TVA. De asemena, la cererea prealabilă, se poate emite factură fiscală, cu date de identificare furnizate de către client.

Operatorul economic nu poate refuza nejustifcat emiterea bonului fiscal, chitanței sau facturii la solicitarea clientului, pentru produsele sau serviciile furnizate.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/vouchere-vacanta.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/ciurea-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/nuci-scaled-1-1620x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/baluta-2.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/ing-bank.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/patru-zodii-norocoase.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/romina-si-piero-ferrari.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/contactless.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/miel-3.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/loc_parcare.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/hidroelectrica-6.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/a60b5d3fcdb68def4ec3368568d9cbac-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/ef2d24d7834f98f5dde4fd681858bebc-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1580133380/299c895103d8d1871cabd6c2ee056f6d-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/8cf14d394dab163aa3f5295b3c6069af-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/0a5f7df65706df949fd85e9d1c5cdde3-t.webp?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/eda1e89870ea749854178b8b2f681ea1-t.webp?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/6d3e025feac5cb9843e69e218afe55d2-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/5f88f5bae22c73813f4dc5e863b0e434-t.png?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1578298860/d1c8580b1ccc66d42445776f135d49ba-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/a3de99b7248658477c2333f899adb5ec-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2f244e6b5fbe6f13b3fd1ff0b23af63d-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/684b7c97ccb9b6070b283cd4ffd22f22-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1648473084/e30667250945523360d3d2bf4fa799e5-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1620394803/dc55f16f2011dfb30951a85ea4a9d64d-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/1dd6a5ae31d999e9fc2fbd67e00b1376-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/10edcce5c6cf86ec9733cd56a76caaa7-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/28e62563c99ec6aad21fd04beb398739-t.webp?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/7e75db875135dc98d65e264d185da259-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/06cc34a69a90e8f82e420f015dd167f2-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/9622e2384d07abc441991f793026a0cc-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/01/1657024074/eee2fda331856b8548658339f0001221-t.jpg?v=250404-05)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/22e900e844870e1ba3a654ef651ee3c9-t.jpg?v=250404-05)