Breaking

News

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/WhatsApp-Image-2025-03-07-at-16.03.52_c38aa773.jpg)

În anexa la declaraţia de avere depusă în toamnă la BEC, Călin Georgescu recunoaște bunurile primite „cu titlul gratuit” în timpul campaniei prezidențiale anterioare, inclusiv mașina pe care a folosit-o de la Horațiu Potra, bunuri care nu au fost declarate anul trecut când și-a depus dosarul.

Urmare a lipsei semnăturii de pe acest document, BEC şi-a suspendat şedinţa timp de jumătate de oră. La scurt timp după reluarea ședinței, BEC a decis invalidarea candidaturii suveranistului, cu 10 voturi la 4.

Cele patru voturi în favoarea candidaturii au fost de la reprezentanții AUR, SOS, POT și USR din BEC. Restul membrilor BEC, printre care și magistrați și reprezentanții AEP au votat împotrivă.

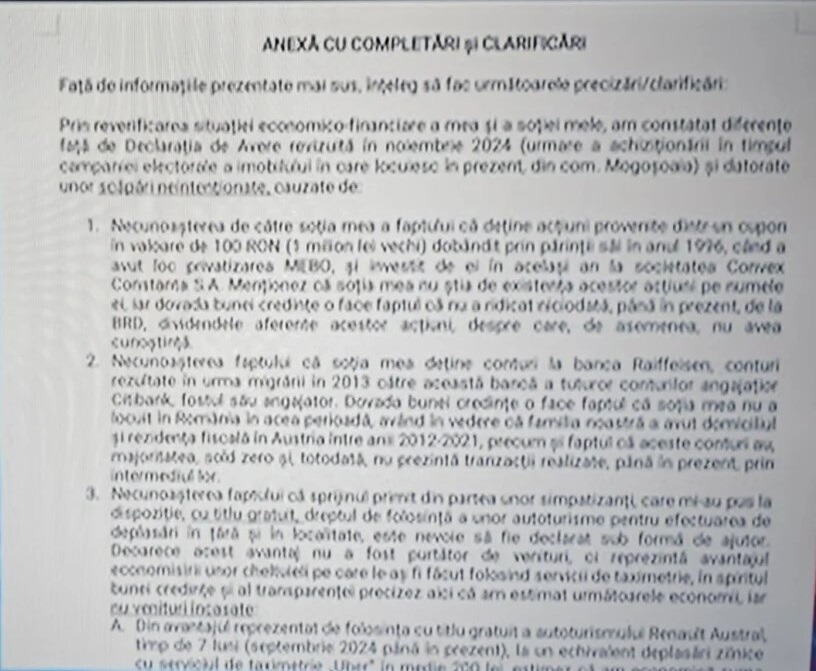

ANEXĂ CU COMPLETĂRI și CLARIFICĂRI

Față de informațiile prezentate mai sus, înțeleg să fac următoarele precizări/clarificări:

Prin reverificarea situației economico-financiare a mea și a soției mele, am constatat diferențe față de Declarația de Avere revizuită în noiembrie 2024 (urmare a achiziționării în timpul campaniei electorale a imobilului în care locuiesc în prezent, din com. Mogoșoaia) și datorate unor scăpări neintenționate, cauzate de:

1. Necunoașterea de către soția mea a faptului că deține acțiuni provenite dintr-un cupon în valoare de 100 RON (1 milion lei vechi) dobândit prin părinții săi în anul 1996, când a avut loc privatizarea MEBO, și investit de ei în același an la societatea Convex Constanta S.A. Menționez că soția mea nu știa de existența acestor acțiuni pe numele ei, iar dovada bunei credințe o face faptul că nu a ridicat niciodată, până în prezent, de la BRD, dividendele aferente acestor acțiuni, despre care, de asemenea, nu avea cunoștință.

2. Necunoașterea faptului că soția mea deține conturi la banca Raiffeisen, conturi rezultate în urma migrării în 2013 către această bancă a tuturor conturilor angajațior Citibank, fostul său angajator. Dovada bunei credințe o face faptul că soția mea nu a locuit în România în acea perioadă, având în vedere că familia noastră a avut domiciliul și rezidența fiscală în Austria între anii 2012-2021, precum și faptul că aceste conturi au, majoritatea, sold zero și, totodată, nu prezintă tranzacții realizate, până în prezent, prin intermediul lor.

3. Necunoașterea faptului că sprijinul primit din partea unor simpatizanți, care mi-au pus la dispoziție, cu titlu gratuit, dreptul de folosință a unor autoturisme pentru efectuarea de deplasări în țără și în localitate, este nevoie să fie declarat sub formă de ajutor. Deoarece acest avantaj nu a fost purtător de venituri, ci reprezintă avantajul economisirii unor cheltuieli pe care le-aș fi făcut folosind servicii de taximetrie, în spiritul bunei credințe și al transparenței precizez aici că am estimat următoarele economii, iar nu venituri încasate:

A. Din avantajul reprezentat de folosința cu titlu gratuit a autoturismului Renault Austral, timp de 7 luni (septembrie 2024 până în prezent), la un echivalent deplasări zilnice cu serviciul de taximetrie „Uber” în medie 200 lei, estimez că am economisit suma de 42.000 RON;

B. Din avantajul reprezentat de folosința cu titlu gratuit a autoturismului Mercedes GLE450, timp de 4 luni (mai 2024 – septembrie 2024), la un echivalent deplasări zilnice cu serviciul de taximetrie „Uber” în medie 200 lei, estimez că am economisit suma de 24.000 RON.

4. Eronata înțelegere a pragului de 5000 de euro pentru declararea soldului din conturi a dus la omiterea a două conturi curente deschise la OTP și a două conturi Revolut cu solduri sub 5000 EUR, dar în valoare cumulată peste 5000 EUR.

5. Eronata înțelegere a bazei de raportare a veniturilor, a adus la raportarea veniturilor din anul 2024, în loc de anul 2023.

6. Eronata înțelegere a modului de raportare: în suma globală declarată am declarat și dobânzile, dar nu am cunoscut faptul că trebuie evidențiate în mod separat, ca o categorie de venituri distinctă. Banii au fost declarați în sumele menționate în conturi. Dovada bunei credințe o constituie faptul că acești bani au trasabilitatea bancară.

7. Eronata înțelegere a modului de raportare: am declarat sumele obținute în urma vânzării unui teren în anul 2023, dar nu am cunoscut faptul că este nevoie ca acestea să fie evidențiate separat, prin raportare la faptul că prețul a fost achitat în valute diferite. Dovada bunei credințe o face faptul că am declarat acești bani la unitatea bancară, am constituit un depozit, ei au trasabilitate în cont și, pentru o sporită transparență, i-am inclus și în prezenta declarație, deși reprezintă o sursă de venit din luna octombrie a anului 2023.

8. În prezent sunt Lector Universitar Doctor în Departamentul de Inginerie a Mediului și Științe Inginerești aplicate la Facultatea de Științe, Centrul Pitești, Universitatea Națională de Știință și Tehnologie Politehnica București. Contractul de muncă este suspendat pînă la finalul anului universitar 2025.

9. Firma Cristela-Elena Georgescu PFA îndeplinește condițiile de funcționare/desfășurare a activității încadrată în clasa CAEN:

4791 Comerț cu amănuntul prin intermediul caselor de comenzi sau prin internet

7022 Activități de consultanță pentru afaceri și management

7312 Servicii de reprezentare media

8559 Alte forme de învățământ n.c.a

10. Firma Cristela Georgescu Education SRL îndeplinește condițiile de funcționare/desfășurare a activității încadrată în clasa CAEN:

4791 Comerț cu amănuntul prin intermediul caselor de omenzi sau prin internet

5811 Activități de editare a cărților

7022 Activități de consultanță pentru afaceri și management

7312 Servicii de reprezentare media

8559 Alte forme de învățământ n.c.a.”

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/03/nicusor-dan-avere.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bittman-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/original_csat_28_martie_2025-3-1452x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/elena-lasconi.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/50-de-euro.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/WhatsApp-Image-2025-04-15-at-15.38.53_77345e80.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/politia-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/Vlad-Pascu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/oana-roman-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/simion-6.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/cg-8.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/preoti.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/c0d314bde9a5235773d63cf3e02b9429-t.webp?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/4276943c5fd51f0d2051dd06b53920b3-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1580133380/6dabd6a245c9862dbdd6ed4a73403e64-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/6750dfdab478f9acbe4b86e75ad7f017-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/2ee1859fe967e04bf63a2a01219cdc29-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/b5154c63061882983499b1034a8c2117-t.webp?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/f0045ec36a8144ad980c606d92292aba-t.webp?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/8c5b3e30f456915bb5e99a09db10f38b-t.png?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298860/b91b714b632c13cb64627bc56fd3a032-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/b056e564c2df2e35752d76b59982fc31-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/209b2552d35d2b7782fe3859c425d460-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/0c5f70b5c5fcf512f9cece27c800d651-t.webp?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/5ce2a05030e9d417f7e91836e4529bfa-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/aaee67e665842656843ab1c3c57ed948-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/5b5b9961473ba1670b513f63eb14b1e7-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/d5c5d07372f4f005ead560ef8fc1b53a-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/f8dca0a33abf2d02f47e48253b3193ed-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/eb67d9cb29d9ceb4040fe9e4046136a7-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/b0be3a56a212a4116ca8224e8548d2ec-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/1cd542fe8cc7b719a8a58a55eb1a4f1e-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1657024074/0a414ee31edc558ff9bd2aad03090342-t.jpg?v=250416-16)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/e3d139119ce71694ca4b1369496377f6-t.png?v=250416-16)