:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/progmn.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/11/cod-fiscal.jpg)

In mod concret, au fost sesizate dificultati in aplicarea prevederilor art. 291 alin. (3) lit. c) din Codul fiscal, iar Camera Consultatilor Fiscali a facut demersuri de a sugera, spre implementare, propuneri de clarificare a cadrului legal pentru inlaturarea acestor obstacole, intrucat aceste discrepante si interpretari legislative neunitare au dat nastere unor diverse abordari din partea ANAF.

Pe scurt, art. 291 alin. (3) lit. c) prevede ca aplicarea cotei reduse de 5% TVA pentru livrarea locuintelor este conditionata de indeplinirea urmatoarelor 3 aspecte tehnice:

1. Conditia I – suprafata utila maximala de 120 mp (exclusiv anexele gospodaresti), aceasta conditie fiind de altfel singura cu o trimitere explicita la Legea locuintei nr. 114/1996;

2. Conditia II – valoarea, inclusiv a terenului pe care sunt construite, ce nu trebuie sa depaseasca suma de 450.000 lei (cu mentiunea ca de la 1 ianuarie 2023 aceste valori se vor modifica in contextul modificarilor legislative prevazute prin OG 16/2022 la nivelul de 600.000 lei). Au existat diverse interpretari referitoare la pretul de vanzare, respectiv daca acest pret de vanzare in limita a 450.000 lei include sau nu alte elemente precum loc de parcare, boxa, mobilier, echipamente etc.); si

3. Conditia III – si aspectul principal adus in discutie la acest moment, ce a fost clarificat, referitor la locuintele care in momentul livrarii pot fi „locuite ca atare”.

In normele metodologice de aplicare ale art. 291 alin. (3) lit. c) se specifica faptul ca prin locuinta se intelege constructia alcatuita din una sau mai multe camere de locuit, cu dependintele, dotarile si utilitatile necesare, care, la data livrarii, satisface cerintele de locuit ale unei persoane ori familii. In aparenta, in contextul sintagmei „locuinta care poate fi locuita ca atare”, au existat numeroase interpretari care au dat nastere unor dileme in cadrul inspectiilor fiscale intrucat organele de control au considerat oportun sa se raporteze uneori la prevederile Legii locuintei nr. 114/1996, republicata, desi remarcam ca prevederile Legii locuintei nu sunt invocate nici in textul legii, nici in normele de aplicare cu privire la conditiile ca locuinta sa fie „locuibila ca atare”.

Intr-o maniera similara ar fi trebuit tratate si alte definitii prevazute in Codul fiscal, precum definitiile regasite privind impozitele locale (respectiv definitia cladirii rezidentiale in scopul aplicarii impozitului pe cladiri ce este identica), or aceste interpretari neunitare ale ANAF s-au constatat a se aplica cu precadere in materie de TVA cu privire la sintagma „locuibila ca atare”, abordarea ANAF bazandu-se pe definitia locuintei convenabile din cadrul Legii locuintei nr. 114/1996, desi niciun text legal in materie fiscala nu facea trimitire la aceasta definitie a „locuintei convenabile”.

Trebuie remarcat, pe de o parte, ca Legea locuintei nr. 114/1996 introducea in cuprinsul sau la art. 2 notiunea de “locuinta convenabila”, insa aceasta notiune de locuinta convenabila nu poate fi considerata echivalenta celei de „locuinta care in momentul vanzarii poate fi locuita ca atare”, la care face referire art. 291 din Codul Fiscal, mai ales in contextul in care Legea locuintei nr. 114/1996 prevede definitii distincte pentru locuinta, locuinta convenabila, locuinta de serviciu, locuinta sociala, locuinta de interventie, locuinta de necesitate, de protocol, etc., iar Codul Fiscal nu facea trimite la notiunea de locuinta convenabila definita de Legea locuintei nr. 114/1996.

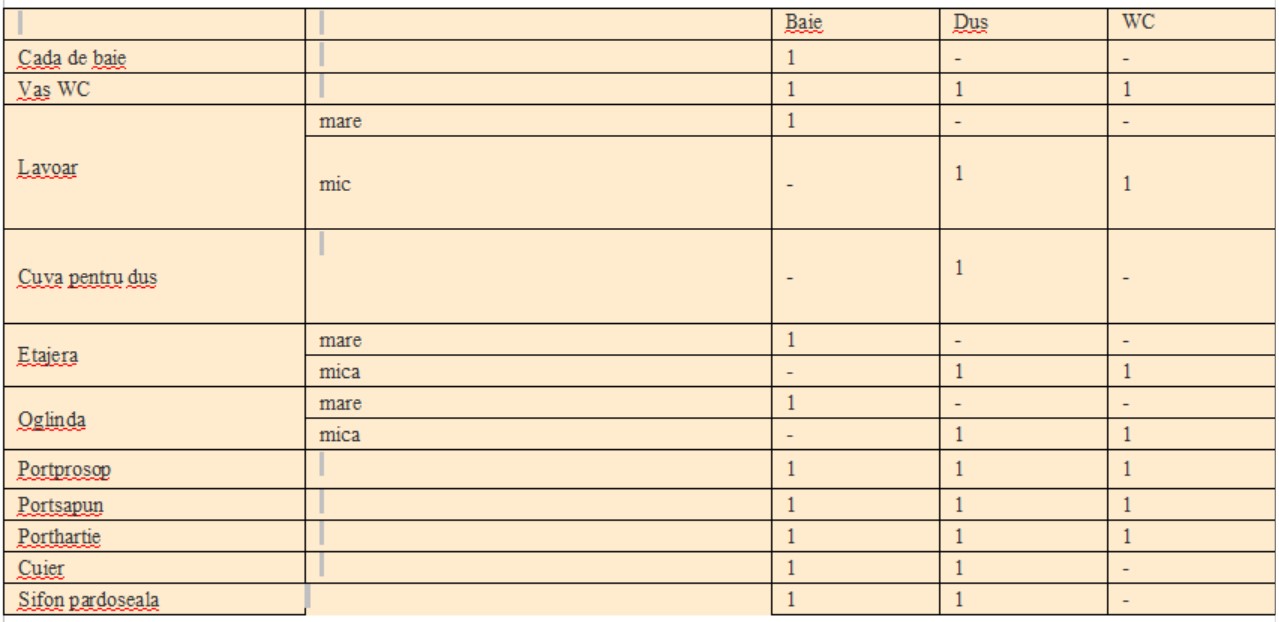

Mai mult, invocarile ANAF privind aplicarea cotei reduse de TVA 5% la „locuinta convenabila” ar fi facut trimitere la conditiile din Anexa nr. 1 din Legea locuintei nr. 114/1996, putand fi conditionate de existenta unor cerinte care frizeaza ridicolul– cu titlu exemplificativ, enumerand urmatoarele:

In tot acest context, nu ar fi fost de mirare ca in lipsa unui portprosop sau a unei etajere mici, locuinta nu ar fi fost considerata „locuibila ca atare” si atragand aplicarea cotei standard de TVA de 19%, chiar daca celelalte conditii s-ar fi indeplinit.

Astfel, a fost simtita nevoia de a se aduce clarificari suplimentare in ceea ce priveste conditiile aplicabile astfel ca o constructie sa fie considerata locuibila si care sa redea realitatea economica si sociala a zilelor noastre, tinandu-se cont, de asemenea, si de doleantele cumparatorilor ce nu mai pot fi fixate intr-un standard cadru post-comunist, astfel cum se regasea in 1996, la momentul introducerii Legii Locuintei si generand astfel o practica irationala, ce nu permite in mod obiectiv unui cumparator sa aleaga, in functie de nevoile si preferintele sale, modul in care ii serveste locuinta achizitionata.

In final, actiunile Camerei Consultantilor Fiscali au avut un grad de sonoritate, iar Camera Deputatilor a trimis un proiect de lege spre dezbatere si aprobare care a adus clarificari privind conditiile ce trebuiesc indeplinite ca o locuinta sa poate fi considerata locuibila ca atare. Forma legala adoptata de Camera Deputatilor, ce a fost recent promulgata de catre Presedintele Romaniei, prevede ca „locuibila ca atare” are in vedere urmatoarele conditii minimale: „[…]: detinatorii acestora au acces liber individual la spatiul locuibil, fara tulburarea posesiei si a folosintei exclusive a spatiului detinut de catre o alta persoana sau familie; au acces la energie electrica si apa potabila, evacuarea controlata a apelor uzate si a reziduurilor menajere; sunt formate cel putin dintr-un spatiu pentru odihna, un spatiu pentru pregatirea hranei si un grup sanitar, indiferent care sunt dotarile existente si gradul de finisare la data livrarii, in vederea aplicarii art. 291 alin. (3) lit. c) pentru aplicarea cotei reduse de TVA”.

In acest context este important de a fi reamintite prevederile art. 13 privind Codul de procedura fiscala care traseaza principiile, la indemana atat a contribuabililor, cat si a autoritatilor fiscale, in ceea ce priveste modalitatea corecta de interpretarea a reglementarilor fiscale. In fapt, prevederile Codului de procedura fiscala reprezinta cadrul legal de interpretare a actelor normative in materie fiscala astfel cum sunt emise de legiuitor si stabileste ca interpretarea reglementarilor fiscale trebuie sa respecte vointa legiuitorului asa cum este exprimata in lege, iar, in cazul in care vointa legiuitorului nu reiese clar din textul legii, la stabilirea vointei legiuitorului se tine seama de scopul emiterii actului normativ asa cum rezulta din documentele ce insotesc proiectul de lege in procesul de elaborare, dezbatere si aprobare precum spre exemplu nota de fundamentare sau motivarea legii.

Finalmente, trebuie retinut ca in conformitate cu art. 13, alin. (6) privind Codul de procedura fiscala, in situatia in care aplicabilitatea prevederilor legale fiscale ramane neclara dupa aplicarea principiilor de mai sus, interpretarea se va face in in favoarea contribuabilului.

Invocarea prevederilor de mai sus din Codul de Procedura Fiscala privind interpretarea prevederilor legale in marerie fiscala trebuie circumscrisa astfel actelor ce au insotit proiectul de lege prin care a fost introdusa definitia imobilelor care sunt locuibile ca atare din care rezulta motivarea potrivit careia

„[…] Clarificarile aduse prin introducerea noului punct sunt necesare pentru a evita interpretarile abuzive si discretionare ale unei notiuni nedefinite expres in prezent de Codul fiscal, (locuinte care in momentul livrarii pot fi locuite „ca atare”) si pentru a asigura, atat contribuabililor constructori si furnizori de locuinte, cat si cetatenilor cumparatori de locuinte, o mai mare securitate juridica a aplicarii legii fiscale […]”.

In lumina celor de mai sus, se concluzioneaza ca definitia privind imobilele „locuibile ca atare”, ce lipsea cu desavarsire din cadrul legal, are un caracter exclusiv de clarificare a regulior privind aplicarea cotei reduse de 5% si nu s-a urmarit sa se aduca vreo schimbare pe fond a conditiilor de aplicare asa cum se invoca in motivarea adusa de Parlament. Avand in vedere intentia clara a legiuitoriului de a introduce aceasta definitie fara sa schimbe regulile si conditiile de aplicare a cotei de TVA, sustinuta inclusiv prin motivarea de mai sus indicata de legiuitor, clarificarile aduse de legiuitor reprezinta o oaza de normalitate in contextul perioadei anterioare invaluita in prevederi neclare privind conceptul de locuinta care poate fi locuita ce trebuie interpretate, ca atare, in favoarea contribuabilului cat si pentru tranzactiile in derulare la acest moment.

Proiectul de lege a fost aprobat de Parlament si promulgat in data de 15 noiembrie 2022 prin Decretul nr. 1263/2022, Legea nr. 301/2022 fiind publicata in Monitorul oficial in data 17 noiembrie 2022.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/1-mai-la-padurea-verde01-640x427-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/62521120.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/09/previziuni-rune.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/1200x627-00-80.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/batranaveselea.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/11/alocatii-2.jpeg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/pensii-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/10/impozit-firme.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/02/cioli-bani-1819x1080-1.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/img-99.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/victor-ponta-1920x922.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/fe112effff71795f07192a4ced4df13c-t.webp?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2a7502d8e56e65a810d221489afd721a-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1580133380/fe85a57b753a73dba1d08aa20f34fe79-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/c965de7e1cc8c8ef60b08300b8fc28ff-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/d4a04cdf9dd8449adfb72afc1e272abe-t.webp?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/22d9ad84e417b5387dcea0ae2da4b06f-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/d433b9ac9e2eee1350979db55b2b50ee-t.webp?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/7bf903e22475ec0fdd2a2b7cc2426f60-t.png?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298860/2b2539b95585da6441c71d4dcdd86f78-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/366632d5ca270aa9b5700ad2c9e07bea-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/e3e5250ea57a622dbb4df9bf2718bc29-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/b368f8080f8ee91154d71b593b5c3aec-t.webp?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/4f6955801b1ad5641c7ad599202ca7e1-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/07ee720c1aad3d4452fb527f72b94150-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/d19c395af0d58d7c9a888c4dc68a542c-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/0aa4438591887259c0d13170ea257563-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/b809ba6885f8e200ab0907cd6f096790-t.webp?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/0500fc3ea7da0b0578c676f684391663-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/5449d9b75e7839f5f8607cf71619f359-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/2d67968515b8f058ed53904d84da40fd-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1657024074/0a414ee31edc558ff9bd2aad03090342-t.jpg?v=250427-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/4724808c87d919c014e4906cd2eb1bc4-t.jpg?v=250427-00)