:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/anaf-17.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2021/02/dobanda.jpg)

Analistul financiar Irina Chițu a explicat la Digi24 cum s-a ajuns la situația ca un client să achite o asemenea dobândă. „În acest caz este vorba de un credit pentru 30 de zile. La instituțiile financiare nebancare sunt astfel de dobânzi de 20.000 – 30.000%, pentru că dobânzile la aceste instituții sunt zilnice. Așadar, foarte mare atenție! Cei care achiziționează astfel de produse trebuie să compare înainte toate creditele din piață. Sunt bănci și instituții financiare care oferă credite cu dobânzi mult mai mici.

Nu există o plafonare a dobânzilor. Au fost mai multe inițiative, dar consider că nu sunt benefice pentru că vorbim de o piață concurențială cerere – ofertă. Trebuie să existe o legislație foarte bine pusă la punct privind protecția consumatorilor, privind informarea lui legat de toate produsele din piață, să poată compara și să decidă ce i se potrivește cel mai bine.

Citeşte şi Bancă din Danemarca, dobândă zero la credite ipotecare

În legislația națională și europeană există stipulate aceste drepturi ale consumatorilor de produse financiare, dar ele trebuie promovate mai bine și sancționate prompt dacă sunt încălcate. Este nevoie de educația financiară a consumatorului”, a precizat Irina Chițu.

Ambiguitatea costurilor, ascunderea unor costuri sau îndreptarea consumatorilor către produse de creditare cu un cost mai ridicat, sunt doar câteva dintre problemele identificate la nivel naţional şi care încalcă, în mod flagrant, legislaţia în vigoare. Au fost identificate elemente de dezinformare a consumatorului şi de publicitate înşelătoare. Cu titlu de exemplu, două bănci din România promovau acordarea de credite de consum cu dobândă de 8% , fără a informa consumatorul că dacă nu îndeplinea anumite condiţii noua rata de dobândă era de aproximativ 14%.

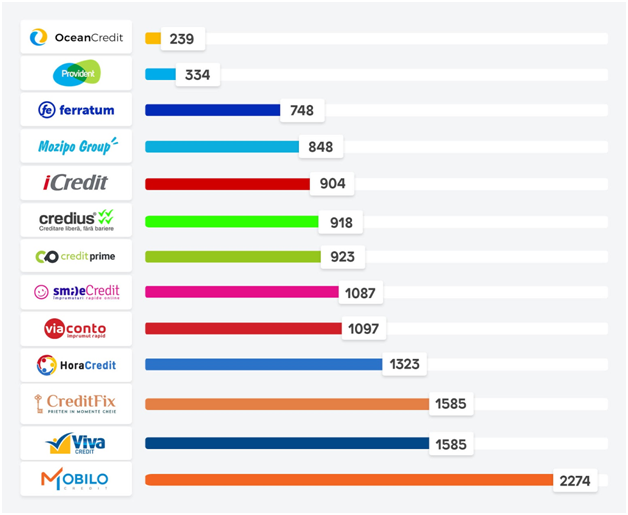

Topul celor mai scumpe IFN-uri, realizat de Adevărul:

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/horoscop-10.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/zodii-2.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2023/02/vacanta-elevi.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/Screenshot-2025-04-27-071956.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/12/Horoscop-chinezesc-2025.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/Screenshot-2025-04-27-090721.png)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/11/credit_ipotecar-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/09/ratele-romanilor.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/07/rapid-fcsb-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/esca.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/paval.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/fe112effff71795f07192a4ced4df13c-t.webp?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2a7502d8e56e65a810d221489afd721a-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1580133380/fe85a57b753a73dba1d08aa20f34fe79-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/b62aafb7614510a77afccb52199fbfe5-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/54db2cfb26397711b1bb7f8c85ee6aea-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/b2d43135c1800bdd2f79122b357ba57b-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/d433b9ac9e2eee1350979db55b2b50ee-t.webp?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/5158c5a3d7b770f0798808058f7377b9-t.png?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298860/2b2539b95585da6441c71d4dcdd86f78-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/366632d5ca270aa9b5700ad2c9e07bea-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/e3e5250ea57a622dbb4df9bf2718bc29-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/42f9307355b6de6c674273fe314ff42d-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/4f6955801b1ad5641c7ad599202ca7e1-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/0500fc3ea7da0b0578c676f684391663-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/2368f0a07fb5799fd123ab3c4be82aed-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/91c5599a93478d8cba6753f0374f5cbc-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/b2580cfa10f52fa1a8b9366ac8701d80-t.webp?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/8d75b6097118363be1664399d3fd3080-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/5449d9b75e7839f5f8607cf71619f359-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/e02e98ecd4edf1f9f9933516dddc904d-t.webp?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1657024074/0a414ee31edc558ff9bd2aad03090342-t.jpg?v=250428-00)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/c773bb03f13f4e7b7d003d791b2709f8-t.jpg?v=250428-00)