:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/mmeteo1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/01/anaf-declaratie.webp)

Declaraţia Unică se depune până la 25 mai, dar având în vedere că anul acesta data pică în weekend, termenul se prelungește până pe 27 mai 2024

O situație ce sfidează logica va fi întâmpinată de românii care au bani la bursă sau venituri din dividende: în anumite situații ei vor trebui să plătească impozit chiar dacă au pierdut bani în anul 2023. Citiți în continuare un ghid de completare pentru Declarația Unică în 2024, precum și explicațiile ANAF cu privire la anumite neclarități ce vizează calculul contribuției CASS.

Primul lucru pe care trebuie să îl faci, înainte de completarea Declarației Unice, este să îți calculezi câștigurile obținute în 2023 din tranzacții cu acțiuni, precum și dividendele pe care le-ai încasat anul trecut (dividende nete). Atât valoarea câștigurilor din tranzacții cu acțiuni cât și ce a dividendelor nete, pot fi obținute de la casa de brokeraj prin intermediul căreia ai făcut tranzacțiile. Așadar, dacă nu ai primit-o deja, solicită brokerului”fișa de portofoliu” pentru anul 2023.

Este extrem de important de știut că valoarea câștigului din tranzacții reprezintă orice tranzacții de pe urma cărora ai făcut profit și nu se compensează cu pierderile pe care le-ai înregistrat în 2023 din alte tranzacții.

Practic, dacă de exemplu ai făcut o tranzacție în care ai pierdut 150.000 de lei și apoi ai făcut o tranzacție de pe urma căreia ai câștigat 70.000 de lei, se consideră că în 2023 ai avut câștiguri totale de 70.000 de lei din tranzacții cu acțiuni (pierderea nu se ia în calcul).

”Drept urmare, în situația prezentată, persoana fizică nu poate reporta și compensa pierderea de 150.000 lei, aceasta reprezentând pierdere definitivă a contribuabilului, potrivit art. 97 alin (85) din Codul fiscal”, explică reprezentanții ANAF, răspunzând unei solicitări wall-street.ro cu privire la exemplul de mai sus.

Ulterior, câștigurile din tranzacții cu acțiuni se adună cu valoarea câștigurilor nete din dividende.

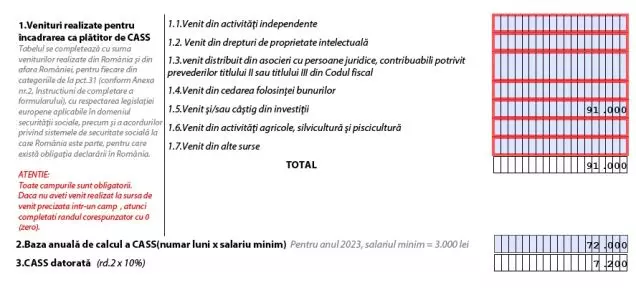

Revenind la exemplul menționat anterior, dacă presupunem că investitorul a avut și venituri nete din dividende în valoare de 21.000 lei, se consideră că veniturile totale din investiții ale acestuia au fost în 2023 de 91.000 lei (21.000 + 70.000).

”Persoana fizică va bifa ‘Am realizat venituri cel puțin egale cu 24 salarii minime brute’, iar la rubrica 1.Venituri realizate pentru încadrarea ca plătitor de CASS va completa venitul încasat din dividende însumat cu câștigul realizat din transferul tilurilor de valoare (21.000 lei+70.000 lei) la rândul ’1.5.Venit şi/sau câştig din investiţii’”, explică reprezentanții ANAF.

În final, investitorul va fi nevoit să plătească un impozit de 7.200 de lei, reprezentând contribuţia de 10% pentru asigurări sociale de sănătate (CASS) la o bază de calcul reprezentând valoarea a 24 salarii minime brute pe ţară.

Practic, deși în realitate investitorul a pierdut bani la bursă în 2023, statul îl va obliga să plătească totuși un impozit semnificativ.

Potrivit legislației în vigoare, rezidenții din România trebuie să completeze Declarația Unică și să plătească contribuția CASS dacă încasează venituri din surse non-salariale (dividende, dobânzi, chirii, câștiguri din tranzacționarea acțiunilor/a altor instrumente financiare, etc.) dacă se încadrează în plafoanele anuale de 6 / 12 / 24 salarii minime brute pe țară (venituri de peste 18.000 / 36.000 / 72.000 lei).

Dacă în 2023 ai înregistrat un câștig net din investiții (dividende+câștiguri tranzacționare acțiuni) mai mic de 18.000 de lei (nivelul a 6 salarii minim brute pe economie în 2023) NU VA FI NEVOIE SĂ COMPLETEZI ȘI SĂ DEPUI DECLARAȚIA UNICĂ ÎN 2024.

După ce ai stabilit veniturile din investițiile realizate în 2023, trebuie să completezi Declarația Unică.

1) Asigură-te că ai cont pe Spațiul Privat Virtual (SPV), platforma ANAF unde poți verifica ce obligații fiscale ai și unde poți depune Declarația Unică.

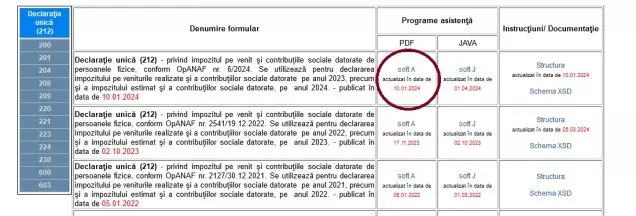

2) Descarcă de la acest link Declarația Unică.

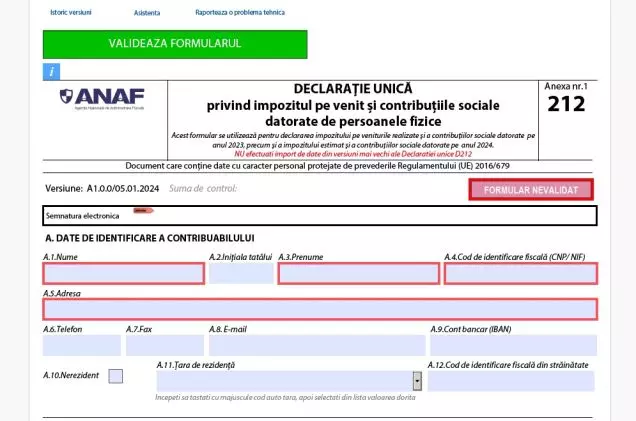

3) Deschide fișierul PDF și completează datele tale de identificare (foto mai jos)

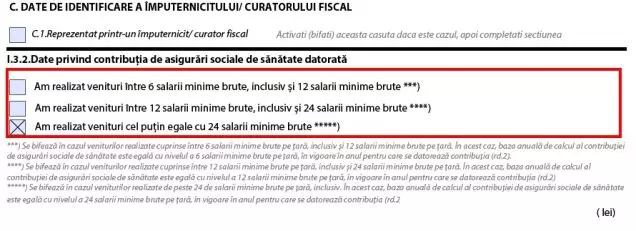

4) Bifează opțiunea ”Date privind contribuția de asigurări sociale de sănătate(CASS) datorată” din SUBSECȚIUNEA I.3.2

5) Navighează la ”I.3.2.Date privind contribuția de asigurări sociale de sănătate datorată” și bifează plafonul anual în care se încadrează veniturile tale de pe bursă. Având în vedere exemplul de mai sus (câștig 91.000 lei) vom bifa a treia opțiune, adică ”Am realizat venituri cel puțin egale cu 24 salarii minime brute” (vezi foto).

6) La rubrica ”1.Venituri realizate pentru încadrarea ca plătitor de CASS” completează venitul încasat din dividende însumat cu câștigul realizat din transferul acțiunilor (în exemplul nostru 21.000 lei+70.000 lei = 91.000) la rândul ”1.5.Venit şi/sau câştig din investiţii”.

7) După ce ai urmat pașii anterior, te întorci la prima pagină a Declarației și click pe opțiunea VALIDEAZĂ FORMULARUL. Dacă totul este în regulă, formularul va fi validat și îl poți salva/închide.

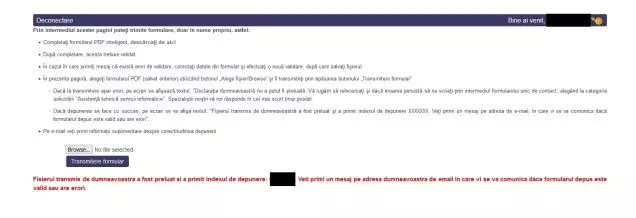

8) Pentru a depune Declarația completată și validată intră la acest link sau pe homepage-ul ANAF și click pe opțiunea ”Depunere declarația unică și alte formulare SPV-PF” (vezi foto).

Declaraţia unică 2024. Broşura ANAF pentru românii plătiţi din activităţi independente DOCUMENT

8) Te autentifici cu user-ul și parola ta pentru SPV.

9) Încarci Declarația Unică completată și vei primi un index de depunere (vezi foto).

10) Pe adresa de mail vei primi un mesaj de confirmare și un link care odată accesat îți va permite să descarci recipisa.

După ce ai parcurs cei 10 pași, nu îți mai rămâne decât să plătești impozitul.

Cea mai simpla metoda de plată a acestuia este cea cu cardul, prin intermediul Sistemului Național Electronic de Plăți, disponibil la adresa www.ghiseul.ro. Plata se poate face și prin SPV, secțiunea Obligații de plată (Dar poate dura câteva zile până când respectiva obligație va apărea). De asemenea, plata se mai poate face la unitățile Trezoreriei.

Deoarece regulile de impozitare a veniturilor persoanelor fizice sunt complexe și diferă în funcție de tipul de venit, am considerat util să realizez o sistematizare a acestor reguli, în corelație cu obligația și modul de declarare a impozitului anual și a contribuțiilor sociale prin declarația unică.

În funcție de tipul de venit, calcul și plată a impozitului pe venit se face prin una din modalitățile de mai jos:

Declararea impozitului pe venit se face, de regulă, anual, prin declarația unică, cu excepția situației când impozitul se calculează prin reținere la sursă și impozitul este final. Totuși, chiar dacă pentru un anumit tip de venit nu este obligatorie completarea capitolului privind impozitul pe venit din declarația unică, el ar putea atrage obligația completării capitolului privind contribuția de asigurări sociale sau cea privind contribuția de asigurări sociale de sănătate.

Anul 2024 a adus modificări importante în legislație atât la impozit pe venit, cât și la contribuții sociale. Deoarece în declarația unică pe care o depunem până la 27 mai 2024 declarăm atât veniturile realizate în 2023, cât și veniturile estimate pentru 2024, trebuie să aplicăm 2 seturi diferite de reguli la același tip de venit, atunci când calculăm impozitul și contribuțiile datorate la 2023, respectiv impozitul și contribuțiile estimate la 2024.

În acest sens, este important să reamintim câteva din principalele diferențe între cum calculăm impozitul pe venit și contribuțiile sociale datorate pentru veniturile realizate în 2023, și cum declarăm impozitul și contribuțiile estimate pe 2024, deoarece legislația fiscală s-a schimbat în această privință. Redăm mai jos regulile aplicabile la tipurile de venituri la care au intervenit modificări în 2024 față de 2023, precum și la unele din cele mai preferate tipuri de venituri din investiții (sau venituri pasive).

A). Venituri din activități independente impozitate în sistem real, pe baza datelor din contabilitate

Contribuabilii trebuie să declare prin declarația unică atât venitul net realizat în 2023, cât și venitul net estimat pentru anul 2024. Astfel, persoanele fizice care realizează venituri din activități independente impozitate în sistem real trebuie să țină cont de câteva reguli care s-au modificat în 2024, în ceea ce privește cheltuielile care pot fi deduse din venitul brut realizat:

De asemenea, pierderile fiscale reportate vor fi compensate din veniturile nete ale anului 2024 (sau anii următori) doar în limita a 70% din venitul anual net. Pierderile fiscale înregistrate începând cu 2024 se reportează doar pentru 5 ani consecutivi, în loc de 7 ani, cum era reglementat anterior.

Tot cu titlu de noutate, activitățile din domeniul IT nu mai pot fi impozitate la normă de venit din 2024. PFA-urile din IT trebuie să estimeze venitul anual net pentru 2024 și să îl includă în declarația unică cu termen de depunere 27 mai 2024.

Nu completează rubrica de venit realizat / venit estimat beneficiarii de venituri din contracte de activități sportive (asimilate cu veniturile din activități independente), pentru care impozitul se calculează și se reține la sursă.

Persoanele fizice care obțin venituri din activități independente impuse la normă de venit vor completa doar secțiunea dedicată venitului estimat pentru 2024, cu excepția situației în care au început activitatea în decembrie 2023, caz în care vor completa și secțiunea dedicată venitului realizat în 2023.

De asemenea, contribuabilii care obțin venituri din activități independente vor completa rubricile dedicate CAS așa cum vom arăta mai jos, la secțiunea dedicată contribuțiilor sociale, regulile fiind aceleași, atât în 2023, cât și în 2024. Unele situații atrag obligația completării declarației unice de către beneficiarii de venituri din activități sportive (asimilate veniturilor din activități independente), pentru regularizarea CAS reținut la sursă.

În ceea ce privește CASS, regulile sunt diferite pentru 2024 față de 2023, deci completarea secțiunii CASS pentru 2023 este diferită de modul de completare a secțiunii CASS estimată pentru 2024, așa cum vom arăta la secțiunea dedicată contribuțiilor sociale. Unele situații atrag obligația completării declarației unice de către beneficiarii de venituri din activități sportive (asimilate veniturilor din activități independente), pentru regularizarea CASS reținut la sursă.

B). Venituri din drepturi de proprietate intelectuală (de ex., atunci când scriem un articol, o carte, o piesă, inovâm și înregistrăm venituri dintr-un patent, sau livrăm un curs etc.)

Pentru aceste venituri se depune declarația unică doar dacă impozitul nu se plătește prin reținere la sursă. Reținerea la sursă intervine când plătitorii venitului sunt persoane juridice sau alte entități care au obligația de a conduce evidență contabilă, iar beneficiarul venitului nu a optat pentru calcularea impozitului în sistem real. Se completează atât secțiunile dedicate venitului realizat în 2023 și venitului estimat pe 2024, cât și secțiunile privind CAS & CASS datorate la 2023, respectiv CAS și CASS estimate pentru 2024.

Impozitul se calculează prin aplicarea unei cote de 10% asupra diferenței dintre venitul brut și o cotă forfetară de cheltuieli de 40%, sau asupra venitului net determinat în sistem real, dacă persoana fizică optează și ține contabilitatea veniturilor și cheltuielilor în partidă simplă.

Ca element de noutate din 2024, dacă beneficiarul venitului optează pentru impozitarea în sistem real, va avea dreptul să scadă din baza de impozitare CAS datorată pentru acest tip de venituri. Reamintim că CAS nu se datorează la veniturile din drepturi de proprietate intelectuală de către contribuabilii care au și venituri din salarii sau sunt pensionari.

C). Veniturile din cedarea folosinței bunurilor (de ex., atunci când închiriem un imobil sau o mașină)

Pentru anul 2023, impozitul pe venit se calculează prin aplicarea cotei de 10% asupra venitului brut, fără nici un fel de deducere.

Sunt exceptați de la această regulă:

Pentru anul 2023, proprietarii vor completa rubricile dedicate CASS din alte tipuri de venituri decât cele din salarii, dacă veniturile din aceste alte tipuri de venituri (în care se includ și veniturile din chirii aferente anului 2023) au depășit la 2023 6 salarii minime pe economie sau dacă nu se depășește acest prag de venituri, în anumite condiții. Detalii la secțiunea dedicată contribuțiilor sociale.

Pentru anul 2024,

Pentru anul 2024, proprietarii vor completa rubricile dedicate CASS estimată din alte tipuri de venituri decât cele din salarii și altele decât cele din venituri din activități independente, dacă veniturile din aceste alte tipuri de venituri (în care se includ și veniturile din chirii estimate pentru anul 2024) depășesc 6 salarii minime pe economie sau dacă nu se depășește acest plafon, în anumite condiții. Detalii la secțiunea dedicată contribuțiilor sociale.

D). Dividende

Dividendele distribuite și plătite în cursul anului 2023 au fost impozabile cu cota de 8%. Impozitul se plătește prin reținere la sursă, impozitul fiind final, deci pentru dividendele primite din România nu se completează declarația unică la rubrica de impozit pe venit ci, eventual, se iau în considerare la calculul CASS.

Dividendele din străinătate, însă, se declară de beneficiarii rezidenți fiscali români, la rubrica de venituri din străinătate. De exemplu, salariații care beneficiază de scheme de stock option plan, care au încasat dividende pe parcursul anului 2023 din acțiunile deținute la angajator sau la o firmă afiliată cu angajatorul, sau persoanele fizice care au investit pe burse din străinătate și au încasat în 2023 dividende pentru acțiunile deținute în portofolii la firme / fonduri străine, trebuie să le declare în declarația unică. Impozitul plătit în străinătate, conform convențiilor de evitare a dublei impuneri la care România este parte, poate fi scăzut ca și credit fiscal (în general, convențiile prevăd această metodă de evitare a dublei impuneri pentru veniturile pasive).

E). Câștiguri de capital din tranzacționarea titlurilor de valoare

În declarația unică se declară și impozitul pe câștigurile sau pierderile din transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, când contribuabilul nu tranzacționează prin intermediari, precum și din transferul aurului de investiții. Atât în 2023, cât și în 2024, câștigul/pierderea din transferul titlurilor de valoare, altele decât instrumentele financiare derivate, se calculează, după caz:

Din 2023, intermediarii rețin impozitul la sursă, impozitul fiind final. De asemenea, pentru tranzacționarea prin intermediari, cota de impozitare a scăzut în 2023 de la 10% la 1% sau 3%, în funcție de durata de deținere a titlurilor tranzacționate (peste sau sub 365 de zile). Pentru determinarea perioadei în care au fost deţinute se consideră că titlurile de valoare şi instrumentele financiare sunt înstrăinate/răscumpărate în aceeași ordine în care au fost dobândite, respectiv primul intrat – primul ieşit (FIFO), pe fiecare simbol. Pentru calculul câştigului, valoarea fiscală se determină prin aplicarea metodei preţului mediu ponderat, cuprinzând şi costurile aferente transferului/operaţiunii, pe fiecare simbol, indiferent de perioada de deţinere. Pierderile obţinute din transferul titlurilor de valoare şi din operaţiuni cu instrumente financiare derivate, efectuate prin intermediari, nu se reportează şi nu se compensează, acestea reprezentând pierderi definitive ale contribuabilului.

Așadar, începând din 2023, câștigurile / pierderile din tranzacții realizate prin intermediari nu se declară în declarația unică la rubrica de venit realizat / venit estimat, impozitarea lor fiind realizată de interemediari, impozitul pe venit fiind final. Intermediarii definiți potrivit legislației în materie, societățile de administrare a investițiilor, societățile de investiții autoadministrate, administratorii de fonduri de investiții alternative pot fi atât rezidenți fiscali români, cât și nerezidenți care au în România un sediu permanent ce are calitatea de intermediar.

Doar pentru tranzacțiile care nu sunt făcute printr-un intermediar, contribuabilul își declară venitul anual (câștigurile și pierderile cumulate pe întregul an din tranzacții cu titluri de valoare, influențate de pierderi reportate, dacă este cazul) și impozitul pe venit aferent în declarația unică, impozitul fiind de 10% din câștigul net anual. Aceleași reguli se aplică și pentru câștigurile din transferul aurului de investiţii, definit potrivit legii.

F). Tranzacții cu crypto monede

Și câștigurile din tranzacții cu crypto monede se declară prin declarația unică. Câștigul din transferul de monedă virtuală este egal cu prețul de vânzare minus prețul de achiziție (inclusiv costurile directe aferente tranzacției). Câștigul sub 200 lei/tranzacție nu se impozitează, cu condiția ca totalul câștigurilor din transferul de monedă virtuală într-un an fiscal să nu depășească 600 lei. Regulile sunt neschimbate din 2019.

Rezidenții fiscali în România declară atât veniturile din România, cât și cele din străinătate. Pentru veniturile din străinătate, contribuabilii includ în declarație atât venitul din străinătate, cât și impozitul plătit în statul sursă, și aplică metoda de evitare a dublei impuneri din convenția încheiată între România și statul sursă (adică metoda creditului fiscal sau metoda scutirii).

Nu vom declara în declarația unică veniturile din salarii obținute de la un angajator nerezident, pentru muncă desfășurată în străinătate, pentru care dreptul de impunere aparține statului străin, care este statul sursă al acestor venituri din salarii.

Nerezidenții au obligația să declare venituri realizate din România ca țară sursă, atunci când România are drept de impozitare conform legislației domestice, iar impozitul nu se calculează și nu se plătește prin reținere la sursă. Dacă impozitul se datorează doar în țara de rezidență, conform convențiilor, nerezidentul depune declarația unică și anexează certificatul de rezidență fiscală pentru a proba motivul pentru care declară impozit de plată zero în România. Dacă, însă, România are drept de impozitare asupra veniturilor conform convențiilor, sau nu există o asemenea convenție, atunci impozitul este datorat în România.

În ceea ce privește contribuțiile sociale, avem plafoane diferite de venituri pentru care ele se datorează și baze de calcul diferite în 2023 și 2024.

Reamintim că CAS se datorează doar pentru: (1) venituri din salarii (caculul și declararea se face de către angajator prin declarația 112, și nu prin declarația unică), (2) venituri din activități independente, inclusiv din contracte de activitate sportivă, și (3) venituri din drepturi de proprietate intelectuală.

Regulile privind CAS au rămas neschimbate în 2024 față de 2023. Astfel, atât în 2023, cât și în 2024, contribuția de asigurări sociale se datorează de către persoanele fizice care obțin venituri din activități independente și venituri din drepturi de proprietate intelectuală, dacă veniturile nete cumulate au o valoare cel puțin egală cu 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației privind veniturile estimate sau dacă se optează pentru plata CAS, chiar dacă veniturile sunt sub acest plafon.

Sunt scutiți de la plata CAS pensionarii care obțin și venituri din drepturi de proprietate intelectuală sau din activități independente. Nici salariații care obțin și venituri din drepturi de proprietate intelectuală nu vor plăti CAS pentru veniturile din drepturi de proprietate intelectuală.

Baza anuală de calcul al CAS pentru veniturile din activități independente, contracte de activitate sportivă și drepturi de proprietate intelectuală o reprezintă venitul ales de contribuabil, dar nu mai puțin de:

În concluzie, persoanele fizice care obțin venituri din activități independente și/ sau venituri din drepturi de proprietate intelectuală vor declara CAS, până la 27 mai 2024 astfel:

Persoanele fizice care realizează venituri din contracte de activitate sportivă sau din drepturi de proprietate intelectuală, pentru care CAS se reține la sursă, au obligația de a completa secțiunea privind CAS datorată la 2023 din declarația unică, dacă salariul minim folosit la calculul reținerilor la sursă în 2023 a fost diferit de 3.000 lei, sau dacă reținerile la sursă cumulate au fost pentru o sumă diferită de suma datorată.

În ceea ce privește contribuția la asigurările de sănătate (CASS), aceasta se datorează în 2023, prin autodeclarare, de persoanele fizice care obțin venituri nete impozabile cumulate din orice fel de venituri, altele decât veniturile de natură salarială, de cel puțin 6 salarii minime brute pe țară în vigoare la data depunerii declarației estimative pe 2023 (adică 3.000lei/lună*6=18.000 lei), iar baza de calcul a CASS este egală cu:

Următoarele categorii de venituri sunt incluse în obligația de a declara CASS pentru anul 2023 în declarația unică, cu termen 27 mai 2024:

În ceea ce privește veniturile din dividende, se iau în considerare dividendele încasate în an, distribuite după 1 ianuarie 2018.

Rubrica dedicată CASS datorată pentru 2023 se completează doar dacă ea diferă de CASS estimată prin declarația depusă la 25 mai 2023, sau dacă CASS reținută la sursă pentru persoanele fizice care realizează venituri din drepturi de proprietate intelectuală, din arendă, din asocieri cu persoane juridice, diferă de CASS efectiv datorată.

Din 2024, avem 3 seturi de reguli privind plata CASS:

Astfel, secțiunea dedicată CASS estimată pe 2024 se va completa separat de contribuabilii care desfășoară activităși independente, dacă estimează că venitul anual net / brut, norma de venit sau norma de venit ajustată este mai mare de 6 salarii minime, respectiv separat de contribuabilii care obțin alte tipuri de venituri decât cele din salarii sau din activități independente, dacă estimează că veniturile nete cumulate din astfel de venituri depășesc 6 salarii minime (i.e., 3.300 lei *6= 19.800 lei).

În 2025, vor interveni regularizări speciale pentru:

Termenul de plată pentru impozitul pe venitul anual al anului 2023 și pentru CAS și CASS aferente anului 2023, respectiv a venitului estimat și a CAS și CASS estimate pentru 2024 este 27 mai 2024. Pentru impozitul pe venit și contribuțiile sociale aferente anului 2024, termenul de plată este 26 mai 2025, iar contribuabilii pot efectua plata acestui impozit oricând până la acest termen”, arată Nadia Oanea, fondatoare Tax & Training SRL.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/garda-forestiera.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/nicu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/donald-trump-tiktok-040425-2960118d2f8f49d2be7f0574c6a3022e.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/vouchere-vacanta.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bcr.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/dragos-bucur-1-1839x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/drob-de-pui.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/RetuRO.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/anaf-4.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/01/horoscop-tarot.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/horoscop-13.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/39407685c41da0e93527e7dd40db2cf8-t.webp?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/dc94fb4162ea597bebfc347d7dd601ad-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1580133380/299c895103d8d1871cabd6c2ee056f6d-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/80e1b6c2320cf6d6fad1fd1901600ef7-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/5c2964368fc5d221e416b18097b63440-t.webp?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/56159dda9ccc90f49666a07c5ce002ca-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/a60b5d3fcdb68def4ec3368568d9cbac-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/8007f6dd4e791ecdd54dc9940817f385-t.png?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1578298860/d1c8580b1ccc66d42445776f135d49ba-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/ab0882222f9619c693e6488e805640e6-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/7654f71573b6738d921ee84fbfc3dde5-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/18a1c6be95dbec4d88d3cd5af9326fa1-t.webp?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/3aa00068ea1902feacac7be71ff2f797-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/03/1620394803/dc55f16f2011dfb30951a85ea4a9d64d-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/64bb222042c62168ac9910495ef2409b-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/d5c5d07372f4f005ead560ef8fc1b53a-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/8e07755b08c6c707faef697bf05a3648-t.webp?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/7e75db875135dc98d65e264d185da259-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/58cab52bb6033f6c1247138346651f7b-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/8ce09a9f4bb61bd458e9981336e57580-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2024/01/1657024074/eee2fda331856b8548658339f0001221-t.jpg?v=250404-20)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/8e4b40495a8b897123b5954e21427a1e-t.png?v=250404-20)