:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/10/furtuna1.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2022/11/isarescu-moneda-digiotala.jpeg)

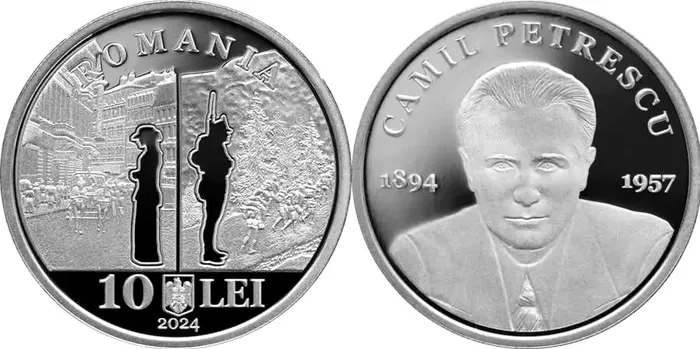

Banca Națională a României (BNR) a lansat oficial o nouă monedă de colecție din argint, cu ocazia celebrării a 130 de ani de la nașterea scriitorului român Camil Petrescu. Această ediție specială este inscripționată cu valoarea nominală de 10 lei, dar prețul real pentru colecționari este mult mai mare.

Această monedă de argint are o puritate impresionantă de 999‰, fiind de calitate proof, o metodă de fabricație ce asigură detalii extrem de precise și o strălucire deosebită. Cu o greutate de 31,103 grame și un diametru de 37 mm, moneda are o formă rotundă, iar cantul este zimțat, caracteristici care contribuie la valoarea sa estetică și colectibilă.

Pe avers, moneda prezintă o scenă inspirată din romanul „Ultima noapte de dragoste, întâia noapte de război”, alături de inscripția „ROMANIA”, stema țării, valoarea nominală de 10 lei și anul emisiunii, 2024. Reversul este dedicat scriitorului Camil Petrescu, al cărui portret, nume și anii vieții sale, 1894-1957, sunt gravate cu atenție, scrie playtech.ro

Tirajul maxim stabilit de BNR pentru această monedă este de 5.000 de exemplare, fiecare ambalată în capsule de metacrilat transparent, oferindu-i astfel o protecție adecvată pentru păstrarea calității deosebite. Monedele sunt însoțite de broșuri de prezentare și certificate de autenticitate, semnate de guvernatorul BNR și casierul central, ceea ce le sporește valoarea.

Prețul unei astfel de monede de argint este de 510 lei, la care se adaugă TVA. Deși valoarea nominală este de doar 10 lei, adevărata valoare a acestei monede constă în calitatea materialului, detaliile gravate și, bineînțeles, raritatea sa. Fiind un produs de colecție, moneda poate deveni în timp o investiție valoroasă, mai ales pentru pasionații de numismatică.

Informații cu privire la achiziția monedelor se regăsesc pe site-ul Băncii Naționale a României, secțiunea Numismatica.

Se schimbă banii în România? Marcel Boloş, întrebat când aderă România la moneda Euro, spune „să avem răbdare, să ne implementăm investiţiile”

„Sunt criterii de convergenţă foarte clare pe care le stabileşte Regulamentul Comisiei Europene. Unul este cel legat de convergenţa privind sustenabilitatea finanţelor publice ale României. Deci, aici va trebui să avem o abordare echilibrată pentru că suntem şi în perioada în care ne dezvoltăm, în care implementrăm proiectele de investiţii. Nu cred că modelul Bulgariei, în care au îndeplinit criteriile de convergenţă prevăzute de Regulamentul CE, cu excepţia celui privitor la inflaţie, dar cu impact asupra investiţiilor, a fost un model cel mai adecvat. Am spus şi repet, anii 2025, 2026, 2027 sunt ani foarte grei pentru România, având un buget de investiţii care merge până la 8% din PIB.

Deci aici va trebui să găsim echilibrul necesar, pe de o parte să implementăm investiţii, pe de altă parte să sprijinim mediul de afaceri pentru a ne îmbunătăţi poziţia competiţională a României pe piaţa europeană. Să nu avem măsuri în dezavantajul mediului de afaceri”, spune ministrul de finanţe, Marcel Boloş, întrebat când estimează că România va întra în zona monedei euro.

De asemenea, el a fost întrebat de faptul că România renegociazză un plan pe şapte ani privind deficitul bugetar.

„Să avem răbdare, să ne implementăm investiţiile în anii aceştia grei – 2026, 2026, 2027, iar apoi ajustarea fiscal-bugetară devine mai uşoară. Eu sper, totuşi, că avem cu toţii înţelepciunea şi răbdarea necesară pentru ca proiectele de digitalizare pe care le-am început, proiectele care ţin de combaterea evaziunii fiscale şi restructurarea sistemului de cheltuieli publice să ne ducă spre obiectul acersta măreţ pe care îl avem, încât ajustarea fiscal bugetară să nu fie un impediment pentru România de a nu adera la zona euro.Este vorba de o conlucrare între toţi actorii din mediul economic şi social, încât la final să obţinem o ajustare fiscal-nbugetară cât mai rapidă, dar rezonabilă şi fără a face victimă investiţiile care sunt piatra de temelie pentru dezvoltarea României pe termen lung”, adaugă Boloş.

– Legislaţia din România nu este pe deplin compatibilă cu obligaţia de conformitate potrivit articolului 131 TFUE.

– România nu îndeplineşte criteriul privind stabilitatea preţurilor.

– România nu îndeplineşte criteriul privind finanţele publice.

– România nu îndeplineşte criteriul cursului de schimb.

– România nu îndeplineşte criteriul privind convergenţa ratelor dobânzilor pe termen lung.

Concluzia este prezentată în Raportul de convergenţă din 2024, care evaluează progresele realizate de Bulgaria, Cehia, Ungaria, Polonia, România şi Suedia în direcţia aderării la zona euro. Acestea sunt cele şase state membre din afara zonei euro care s-au angajat din punct de vedere juridic să adopte moneda euro.

Raportul CE semnalează, în special, că legislaţia din România nu este pe deplin compatibilă cu obligaţia de conformitate prevăzută la articolul 131 din Tratatul privind funcţionarea Uniunii Europene (TFUE). Astfel, România nu îndeplineşte criteriul de stabilitate a preţurilor, pe cel privind finanţele publice, nu îndeplineşte criteriul cursului de schimb şi criteriul de convergenţă a ratelor dobânzii pe termen lung.

BCE a publicat primul său raport de progres pe tema dezvoltării virtuale a monedei euro. Specialiștii au stabilit în cadrul documentului aspectele esențiale, precum funcționalitatea viitoarei monede digitale dar și următorii pași de urmat pe parcursul proiectului. Totodată, confidențialitatea datelor la efectuarea tranzacțiilor devine pilonul de bază al euro digital.

Oficialii propun posibilitatea efectuării de plăți offline în magazine sau între persoane fizice pentru a oferi utilizatorilor același grad de intimitate ca în situația utilizării numerarului. Pentru a putea plăti cu euro digital fără conexiune la internet, utilizatorii trebuie să-și alimenteze în prealabil conturile de la bancomat sau online. În cadrul acestui tip de tranzacție, clienții pot folosi telefoanele mobile sau cardurile bancare să achite contravaloarea produselor cumpărate.

Când se schimbă banii în România. Anunţ de ultimă oră de la Comisia Europeană

De asemenea, plata offline aduce un grad de confidențialitate ridicat, astfel încât datele personale ale tranzacției să rămână cunoscute doar de plătitor și beneficiar, fără a mai fi partajate către terți. Implementarea eficientă pe dispozitivele mobile a operațiunilor efectuate prin canale offline de plată va depinde de implicarea producătorilor din telecomunicații, care vor adapta tehnologia specifică pentru utilizarea telefoanelor fără internet la terminale.

Digitalizarea monedei unice se va realiza cu garantarea folosirii pe scară largă a euro digital ca mijloc de plată, fără a compromite stabilitatea financiară și respectarea politicii monetare. Pentru a ține sub control provocările cu care vine la pachet noua invenție, BCE stabilește limite în cazul persoanelor fizice și juridice.

Astfel, persoanele fizice nu vor putea fi remunerate în euro digital și vor avea limite de posesie. În schimb, persoanele juridice nu vor avea limite de posesie, dar nu pot acumula avere sub formă digitală. Acest lucru se produce din considerentul că euro digital nu trebuie să devină depozit, pentru acest lucru se va păstra rolul băncilor în asigurarea furnizării de servicii către economia reală. Rolul monedei virtuale euro va fi limitat strict ca metodă de plată.

Utilizarea noii monede va fi condiționată de deținerea unui portofel electronic, legat de contul bancar, prin care se va putea face transferul de lichidități. Prin intermediul contului bancar se vor putea depăși limitele de posesie stabilite pentru persoanele fizice, dacă există fonduri disponibile pe numele titularului.

Emiterea de euro digital se va realiza după ce Consiliul Guvernatorilor BCE va decide asupra legislației corespunzătoare și va selecta furnizorii responsabili de executarea infrastructurii cibernetice.

Germanii se tem să adopte euro digital. Moneda virtuală ar putea intra în circulație din 2026

Banca Centrală Europeană (BCE) se află în faza de pregătire a digitalizării monedei euro. Germania, cea mai mare economie din Uniunea Europeană, se teme de implementarea banilor virtuali.

Într-un sondaj relizat la sfârșitul anului trecut, mai mult de jumătate dintre cetățenii Germaniei nu puteau concepe existența unei monede euro digitale. Reticența germanilor de a se adapta noilor schimbări valutare propuse de BCE are fundamente istorice. Teama că nu ar putea avea control asupra finanțelor proprii este adânc înrădăcinată în mentalul colectiv.

„Preferință numerarului în detrimentul altor forme de plată reflectă nivelul de cultură financiară al germanilor”, declară preşedintele Băncii Federale a Germaniei, Joachim Nagel.

Potrivit calendarului înaintat de economiștii din cadrul BCE, în noiembrie anul viitor ar putea apărea primele emisiuni de euro digital, ca din 2026 să intre în circulație. Oficialii susțin că securitatea și confidențialitatea datelor personale este garantată printr-un sistem complex de criptare, iar astfel utilizatorii sunt protejați contra tentativelor de fraudă.

„Ne imaginăm un euro digital ca o formă virtuală de numerar, care poate fi utilizat pentru toate plățile electronice. Numerarul fizic nu va dispărea pentru ca nimeni să nu fie depășit de noua tehnologie”, a precizat președintele BCE, Christine Lagarde.

Se schimbă banii. Românii vor putea plăti vacanţe „all inclusive” la Nisipurile de aur în euro

Criticii noului program valutar susțin că monedă digitală ar putea face Germania dependentă de tehnologie și vulnerabilă în fața atacurilor cibernetice, cu toate măsurile de securitate promise de Banca Centrală Europeană, relatează Bloomberg. Nu doar germanii preferă numerarul.

Țări precum Austria, Slovacia sau Malta folosesc banii lichizi ca formă de plată mai mult decât utilizează cardul. La polul opus se află Olanda, care preferă soluțiile digitale și plățile fizice cu bani au devenit o raritate.

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/09/previziuni-rune.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/FotoJpescobaret-1662x1080.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/vin.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/grefieri.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bnr-2-1.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/numerar.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/01/concedieri-4.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/02/Mugur-Isarescu-BNR.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/bnrisarescu.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2024/07/sucu-sumudica.webp)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2025/04/LUNA-NOUA-in-Taur-–-27-aprilie-2025.jpg)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/fe112effff71795f07192a4ced4df13c-t.webp?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/2a7502d8e56e65a810d221489afd721a-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1580133380/abc10bd14c3c46fa8aab6c79e569db80-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1665145061/b29b9e44cdf9a2ef19aed1dc6bc7a5a6-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/9a23f4a66b81f5612a1c10e9da188d16-t.webp?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473094/22c131ce915fb5ad175e8fa97e8773c9-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1663660546/d433b9ac9e2eee1350979db55b2b50ee-t.webp?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1695214729/05abf362d3d9a427b5e1758f42b67161-t.png?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298860/c743598aea6580c003e25aa90943415c-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/366632d5ca270aa9b5700ad2c9e07bea-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1605100021/e3e5250ea57a622dbb4df9bf2718bc29-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298903/7ff44720a7d79a6f21be4baf7d380b48-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1648473084/4f6955801b1ad5641c7ad599202ca7e1-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/4788d9d6a0a6fccd5fd374f15d5352ef-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1578298881/85d15d4a327d234011f92e376539f8f0-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1656942083/4680d4ea509feb5f519fea5028c541bb-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/02/1648473069/dfacf7592a4b46146723e4bb23605551-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/1970/01/1578298850/cfcca4459c64e9ae2ce39f0cddbfac4f-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/01/1669804483/964054559cab060f0f36460ea1311ad1-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1620394803/07ee720c1aad3d4452fb527f72b94150-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1631615688/4962bfad5574e75a71ca33de51c85494-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1647858610/e5f4cf55678ef2b65bb60b84e3293411-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1657024074/0a414ee31edc558ff9bd2aad03090342-t.jpg?v=250424-02)

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/feeds/2025/04/1726833800/8be7ee27063317dfb12f280a8fa1c429-t.png?v=250424-02)